Party is going on (noch).

Trotz eskalierender Handelskonflikte, Kriege, sowie erhöhter geopolitischer Unsicherheit und vor dem Hintergrund anhaltender schuldenfinanzierter Fiskalpolitik hat sich die Weltwirtschaft 2025 als resilient erwiesen. Dabei erzielten die meisten Anlageklassen eine solide Performance – zweifellos besser, als alle erwartet hatten. Und wenig überraschend sind Aktienstrategen erneut optimistisch für 2026.

Es ging im 2. Halbjahr weiter kontinuierlich aufwärts, allerdings verlagerte sich das Interesse mehr in Richtung Asien/Japan und den Emerging Markets. Der deutsche Aktienmarkt stagnierte mehr oder weniger auf hohen Niveau. Vor allem Rüstungs- und Softwarewerte waren die Verlierer. Die einen litten unter dem Abbau ihrer sehr hohen Bewertung, die anderen unter aufkommenden Sorgen, KI-Apps würden Standard-Software in Zukunft obsolet machen. Und für in Euro denkende Anleger hat der schwache US-Dollar die Performance sehr geschmälert. Eine Investition in den MSCI World Index erzielte in Euro gerechnet „nur“ 5,3% Rendite im Jahr 2025.

Die Schwäche der US-amerikanischen Währung legt nahe, daß internationale Investoren mehr und mehr das Vertrauen in die politische Stabilität der USA und die Verläßlichkeit der Regierung in Washington unter Trump hinterfragen. Die verbalen Angriffe des US-Präsidenten auf den Vorsitzenden der Zentralbank, Jerome Powell, und damit auch auf die Unabhängigkeit dieser Institution von der Politik, belasten zudem den US-Dollar. Der Anteil des Dollars an den weltweiten Devisen-Reserven ist in den letzten 10 Jahren von 65% auf 54% gesunken. Tendenz weiter fallend.

Der gelassene Umgang von US-Präsident Donald Trump mit dem jüngsten Ausverkauf des Dollars schürt Spekulationen, dass die US-Währung sich möglicherweise am Beginn eines längerfristigen Abwärtstrends befindet. Die Regierung strebe offenbar einen Wechselkurs an, der US-Exporteuren zugutekommt.

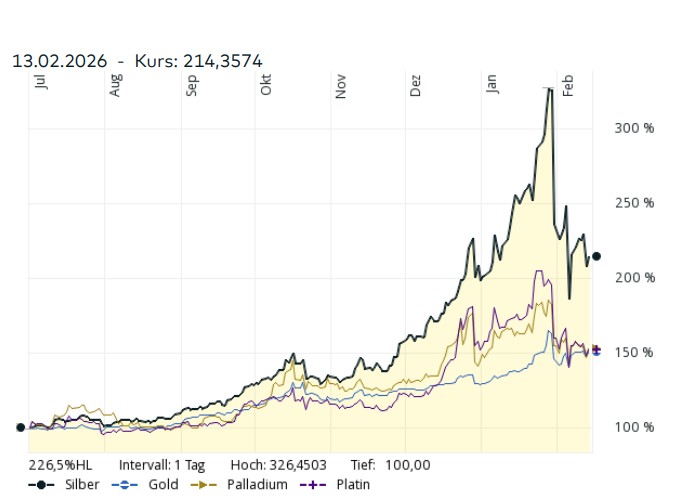

Den „Vogel abgeschossen“ aber haben die Edelmetalle. Auf die gute Entwicklung sprangen mehr und mehr Spekulanten auf und trieben so die Preise immer höher. Der Silberpreis z.B. stieg von 36$ auf 72$ und zu Ende Januar 2026 sogar auf über 120$. In den 10 folgenden Tagen halbierte sich der Silberpreis wieder auf ca. 65 $, heute ungefähr bei 80 $. Bei Gold waren die Bewegungen ähnlich, wenn auch nicht so extrem.

Nach der Korrektur dürfte der spekulative Einfluß des Marktes bereinigt sein. Die meisten Rohstoff-Händler sehen wieder einen stabileren Aufwärtstrend für die Edelmetalle, sowie die dazugehörigen Bergbau-Aktien. Der Übergang hin zu Gold und weg vom Greenback (US-Dollar) werde durch hohe US-Defizite und Unsicherheiten über die künftige Geldpolitik der US-Notenbank getrieben. Ein Großteil der Goldnachfrage komme von institutionellen Investoren wie Zentralbanken und Staatsfonds.

Relative Wertentwicklung der wichtigsten Edelmetalle (Gold, Silber, Platin und Palladium) vom 1.7.2025 bis Mitte Februar.

Gold profitiert traditionell von Unsicherheit und der weiter ausufernden Staatsverschuldung. Alle großen Industrienationen setzen die nächsten 2 Jahre große fiskalische Impulse mit Hilfe der (Geld)-Druckerpresse, um die Konjunktur anzukurbeln. Üblicherweise nimmt man die Staatsdefizitquote (die Differenz von Einnahmen und Ausgaben eines Staates im Verhältnis zum Bruttoinlandsprodukt) als Kennzahl dafür. Die Mehrausgaben werden meistens durch eine Nettoneuverschuldung ausgeglichen. Im Falle von Deutschland sind das 180 Mrd. Euro zusätzliche Schulden in 2026.

Staatsdefizitquote geplant für 2026:

USA: 5,9%

BRD: 4,8%

Frankreich: 4,9%

Japan: 1,1%

China: 7,0%

Im Maastricht-Vertrag von 1992 zur Gründung der EU wurde eine maximale Quote von 3% festgelegt.

Der politische Einflußfaktor auf die Finanzmärkte bleibt wohl auch 2026 hoch. Vor allem was die Ideen und Vorstellungen von Donald Trump betrifft, kann es immer wieder zu Überraschungen führen.

Der Angriff der USA auf die Hauptstadt von Venezuela und die „Entführung“ von Präsident Maduro samt Gattin ist eine Demonstration der Macht und Stärke gewesen und markiert eine neue Qualität in der Außenpolitik der Regierung unter Trump - Amerika will die Großmacht in der westlichen Hemisphäre sein, ohne Einhaltung von Regeln. Langfristig geht es hier darum, Kontrolle und Zugriff auf die Öl-Reserven des Landes zu bekommen.

Parallel spitzte sich ein weiterer Konflikt um Grönland zu. Trump erklärte am 14. Januar, die USA benötigten Grönland aus Gründen der nationalen Sicherheit. Drei Tage später drohte er europäischen Ländern mit Zöllen, sollten sie nicht einem vollständigen Verkauf Grönlands zustimmen. Im Moment herrscht Ruhe an dieser Front, aber wer weiß, wie lange. Hier geht es auch um die Ausbeutung der Rohstoffe unter dem Eis, vor allem die seltenen Erden. Das Mullah-Regime im Iran ist ihm auch ein Dorn im Auge. Da lauert auch noch ein gewisses Konfliktpotenzial, was Öl- und Gaspreise hochschnellen lassen kann.

Präsident Trump versucht die Welt um sich herum an mehreren Fronten neu zu gestalten. Er zielt auf eine neue Weltordnung mit ihm als „Herrscher“, den man auch noch für Sicherheitsgarantien bezahlen muß. Das transatlantische Bündnis ist erodiert, die auf internationalen Regeln und Institutionen basierende Weltordnung droht durch eine auf dem Recht des Stärkeren beruhende Großmachtpolitik verdrängt zu werden. Europa ist hier zunehmend isoliert und sucht seinen Platz, um nicht zwischen China und den USA zerrieben zu werden.

Für US-Präsident Donald Trump sind die Zwischenwahlen im November das mit Abstand wichtigste politische Ereignis des Jahres. Er will daraus zwingend als Sieger hervorgehen. Nicht nur, um die Mehrheitsverhältnisse im Kongress zu seinen Gunsten zu verschieben, sondern vor allem, um seinen Einfluss auf die Republikanische Partei über das Ende seiner Amtszeit hinaus abzusichern. Eine Niederlage hingegen würde ihn politisch empfindlich schwächen: In Washington wäre er rasch auf den Status einer „Lame Duck“ reduziert.

Genau hier liegt derzeit sein Problem. Die Umfragewerte bröckeln – auch, weil in der Bevölkerung der Eindruck wächst, dass der Alltag spürbar teurer geworden ist und viele Güter sowie Dienstleistungen weniger erschwinglich sind. Damit erhalten die Inflationsdaten bis zu den Zwischenwahlen eine politische Sprengkraft, die über klassische Konjunkturdiagnostik hinausgeht: Sie werden zum Gradmesser für wirtschaftliche Glaubwürdigkeit und damit für Mobilisierung und Stimmung an der Wahlurne.

Die globale Wirtschaft wird auch 2026 auf ihrem robusten Wachstumskurs bleiben. Für dieses Jahr wird eine Wachstumsrate von 3% erwartet, ähnlich wie schon in diesem Jahr, wobei das Meiste davon China und die USA beigetragen haben. Daraus abgeleitet sind auch die Aussichten für weiteres Gewinnwachstum in der Wirtschaft weiter sehr positiv. Das Zinsumfeld ist moderat und die Inflation (noch) beherrschbar. In Europa und in Deutschland lag die Inflationsrate in 2025 durchschnittlich bei 2,2%, nahe dem Zielwert der EZB von 2%. Die aktuelle Inflationsrate in den USA liegt bei 2,4%.

Wenn der Vorsitzende des Offenmarktausschusses der amerikanischen Notenbank (FED), Powell, im Mai sein Amt abgibt und von einem Trump gewogenen Nachfolger abgelöst wird, ist die Wahrscheinlichkeit von weiteren Zinssenkungen der US-Zentralbank sehr hoch, was grundsätzlich positiv für den Aktienmarkt ist.

Das Thema Zölle ist momentan ein wenig in den Hintergrund getreten, nachdem die US-Administration mit den meisten Ländern Abkommen oder Deals zur Reduzierung des ursprünglich angedrohten Zollsatzes beschlossen hat. Der durchschnittliche Einfuhrzoll in den USA liegt nun bei ca. 14%,

Die Prognosen für das Gewinnwachstum in 2026 für die Unternehmen in den USA liegen bei +15% (Tech-Aktien 24%, Rest 10%). Denn durch deren hohen Ausgaben in Rechenzentren und sonstiges Equipment würden andere Branchen eine Art „Sonderkonjunktur“ erleben. Beispielhaft genannt können werden; Versorger als Stromlieferanten, die Industrie als Errichter der notwendigen Infrastruktur, Grundstoffhersteller als Lieferanten von Kupfer und anderen Rohstoffen oder auch Finanzwerte, die an den dafür notwendigen, milliardenschweren Finanzierungen verdienen.

In anderen Ländern sieht es ähnlich gut aus, wenn nicht noch besser. In Europa wird eine Verbesserung der Gewinne von ca. 12% erwartet. In Südkorea wird für 2026 ein Wachstum der Unternehmensgewinne von unglaublichen 115% erwartet. Dies hat die Börse in 2025 aber schon antizipiert mit einer Verdopplung des dortigen „Kospi-Index“. Die Aussichten für 2027 sind aber auch noch moderat positiv.

Auch in den Emerging Markets kommt die Wirtschaft in Schwung, wo ca. 25% Gewinnwachstum in Raum stehen. Selbst im hoch verschuldeten Japan sollen die Gewinne um 10-15% steigen. Zusätzlich könnte ein Euro-Anleger auch noch von einem stärkeren Yen profitieren.

Sollten sich die hohen Erwartungen an die Gewinnentwicklung aber nicht erfüllen, dürfte auch das Bewertungsniveau fallen, mahnen Kapitalmarktstrategen. Beides zugleich könnte eine scharfe Korrektur an der Börse nach sich ziehen. Prädestiniert als Auslöser für eine Neubewertung von Unternehmen und deren Aktienkursen wäre die Meldung von einem der großen Tech-Konzerne, die Investitionen in den Bereich KI zu reduzieren. Oder die günstigen KI-Tools aus China, die auf einer offenen Software-Architektur aufbauen, erobern mehr Marktanteil.

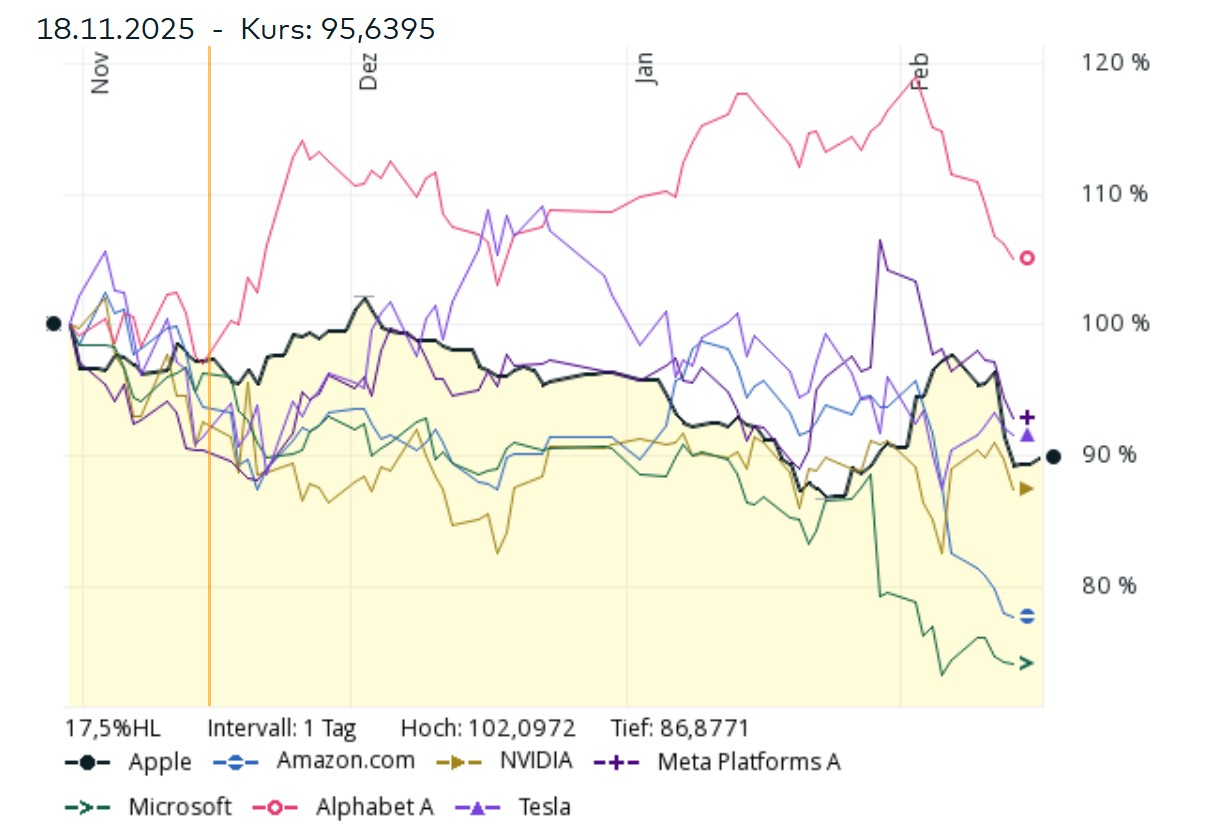

In den letzten Monaten (Ende Oktober bis Mitte Februar) war die Kursentwicklung der sogenannten „Mag7“ eher schwach. Nur Alphabet liegt minimal im Plus.

Geopolitische Spaltungen sind eine weitere zentrale Risikoquelle. Vor allem aber müssen wir anerkennen, dass ein Großteil der Welt das Vertrauen in freie Märkte, freien Handel und die Mobilität der Produktionsfaktoren verloren hat. An deren Stelle ist eine Ära starker staatlicher Eingriffe getreten – eine Entwicklung, die selten im Sinne der Anleger war.

Für 2026 könnte es ratsam sein, die Investitionsziele eher außerhalb der USA zu suchen, obwohl die Aussichten dort auch noch gut sind. Eine weitere Dollar-Schwäche würde aber wieder den Ertrag in Euro von US-Aktien (und damit auch vom MSCI World) schmälern. Die Währungen der Emerging Markets dürften davon profitieren, was eine Anlage dort attraktiver macht. Außerdem dürfte auch weiterhin der Rohstoffsektor gesucht werden, um sich gegen eine wieder aufflammende Inflation abzusichern. In den nächsten 2 Jahren wird für einige wichtige Industriemetalle wie z.B. Kupfer auch ein Angebotsdefizit vorhergesagt, was die Preise stützen dürfte.

Die Darlehenszinsen für Immobilienfinanzierung sind seit Anfang 2025 nur wenig verändert, aktuell liegt der Zins für 10 Jahre Laufzeit bei ungefähr 3,4% (60% Beleihungsauslauf) und 3,55% (80% Beleihungsauslauf).

Hier die Wertentwicklung des Jahres 2025 einiger Börsen in Landeswährung (ca. Angaben):

DAX: 23,0% S&P 500: 16,4% Eurostoxx 50: 18,3% China: 22,6%

MDAX: 19,6% Nasdaq: 20,4% Emerging Markets: 15,8% MSCI World: 19,5%

Gold: 64,6% US-Dollar: -13,5% Rohöl (Brent): -16,4% Bitcoin: -6,3%

In Euro umgerechnet lag die Rendite durch den Wertverlust des US-Dollars wesentlich niedriger.

Ein ausgewogenes Depot mit einem Aktienanteil von 50% (weltweit) erzielte in 2025 eine Rendite von 4,7%.

Letzte TOP-Meldung:

Der US Supreme Court hebt Trumps globale Zölle auf und erklärt, dass der Präsident seine Befugnisse überschritten hat.

Es grüßt Sie freundlich im Februar 2026

Frank Hogenmüller