KI und Tech, Rüstung, Finanzwerte sind die Momentumtitel, die weiterhin nur eine Richtung kennen, nämlich nach oben. Zwar gibt es hier gute Unternehmensmeldungen und auch steigende Gewinne, die Bewertungen an der Börse weiten sich aber noch mehr aus. Da dies alles Aktien mit hohem Gewicht in den Indizes sind, steigen auch diese überproportional im Gegensatz zur gefühlten Wirtschaftsstimmung im Lande an. Solche Phasen können länger andauern als man gemeinhin denkt und es die Zahlen rechtfertigen. Börse hat immer etwas mit Psychologie zu tun. Und Börsen-Altmeister Kostolany hat schon gesagt; „mal läuft der Hund an der Leine voraus, mal hinterher“, aber er kommt immer zurück. Zur Zeit läuft er voraus.

In der Geopolitik hat sich nicht viel geändert. Der Krieg in der Ukraine findet noch kein Ende, das israelische Militär zerbomt weiter den Gazastreifen, ein paar Tage sogar direkt den Iran, China und die USA haben sich in Handelsfragen kaum aufeinander zubewegt.

Die Zollpolitik von US-Präsident Trump war das prägende Thema an den Kapitalmärkten. Jede Kursbewegung an den Märkten steht und fällt mit seinen Entscheidungen, die jeden Tag anders ausfallen können. Seine Unberechenbarkeit macht es auch an den Börsen schwer, langfristig zu agieren und sicher zu investieren.

Der „Liberation Day“ am 2.April war der Einschnitt im 1. Halbjahr an den Aktienmärkten. An diesem Tag präsentierte US-Präsident Trump seine ominöse Zoll-Tafel mit neuen Zöllen für gewisse Länder. Hauptsächlich bei denen, die einen hohen Handelsüberschuß gegenüber den USA ausweisen. Da sind an erster Stelle China und Europa zu nennen. Nun folgten hektische und skurrile Tage mit einer Zollerhöhungsspirale, vor allem mit China, die bei Zollsätzen von chinesischen Importen in die USA mit 145% endeten. Daraufhin reagierten die Börsen sehr negativ. Was die USA aber besonders traf, war der schnelle, deutliche Anstieg der langfristigen Zinsen. Die sprangen innerhalb einer Woche von 4% auf 4,5%. Das wiederum veranlaßte Trump und seine Berater dazu, die Inkraftsetzung der Zölle um 90 Tage auszusetzen. Auch die EU und China verpaßten ihren Gegenzöllen eine Auszeit.

Die Kapitalmärkte frohlockten. Im Nachgang eines Verhandlungsmarathons einigten sich die USA mit China auf 30% Einfuhrzoll und mit Japan auf 15%. Waren aus der Schweiz müssen übrigens 39% Zoll ertragen. Auch die EU verhandelte ein Abkommen, das sehr eindeutig positiv für die USA ausfiel. Der allgemeine Zoll für EU-Importe in die USA liegt nun auch bei 15%. Weiterhin „verpflichteten“ sich die Europäer Energie (hauptsächlich LNG-Gas) bis zum Jahre 2028 aus den USA in Höhe von 750 Mrd. $ zu beziehen und 600 Mrd. $ in den USA zu investieren. (Wie das funktionieren soll, entzieht sich meiner Vorstellungskraft, denn das müßten ja die Unternehmen selbst entscheiden).

Die Börsen beruhigten sich bis heute wieder, bzw. stiegen sogar auf neue Hochs. Ein Verlierer gab es aber, das war der US-Dollar. Aufgrund der erratisch wirkenden Wirtschaftspolitik von Trump und der Sprunghaftigkeit seiner Entscheidungen, wurde das Vertrauen internationaler Anleger in die amerikanische Währung erschüttert. Der US-Dollar verlor seit Jahresanfang gegenüber dem Euro über 13% an Wert. Das kam den europäischen Kapitalmärkten zugute, da Kapital aus den USA in Richtung Europa umgeschichtet wurde.

Die Aktienmärkte haben das Zoll-Theater mittlerweile gut weggesteckt und sind nach dem heftigen Einbruch im April wieder auf dem Pfad nach oben. Grund war die besser als erwartet veröffentlichten Unternehmensberichte im ersten Halbjahr aus Amerika. Die Gewinnüberraschungen gegenüber den Erwartungen lagen mit 81% auf einem Rekordniveau.

Zusätzlich Rückenwind für die zukünftigen Gewinne bringt das neue Steuergesetz („Big Beautiful Bill“), daß Trump nun durch beide Kammern des Kongreß bekam und verabschiedete wurde. Es beinhaltet Steuererleichterungen von wohl ca. 150 Mrd. US-Dollar für Unternehmen schon dieses Jahr. Aber auch die Bürger profitieren direkt von Steuersenkungen.

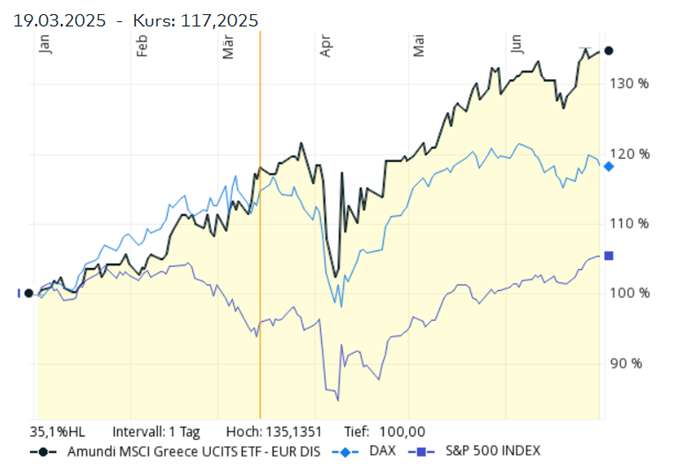

Der beste Aktienmarkt war übrigens Griechenland mit einem Plus von ca. 35% in den ersten 6 Monaten. Hier kann man beobachten und nachvollziehen, was Strukturreformen in einem Land bewirken, das übrigens früher oft von seinen europäischen Nachbarn gescholten wurde, und dadurch Marktkräfte freisetzen können.

Schwarze Linie ist der griechische, hellblau der deutsche und violett der amerikanische Aktienindex

Der DAX konnte von dem Schulden- und Investitionspaket profitieren, daß der alte Bundestag Mitte März noch vor der Vereidigung der neuen Regierung unter Bundeskanzler Merz beschlossen hatte. Hierzu wurde mit einer 2/3-Mehrheit von CDU/CSU, SPD und den Grünen das Grundgesetz geändert. Damit kann Deutschland nun theoretisch unbegrenzt viel Geld in Verteidigung, Zivilschutz, Nachrichtendienste und Cybersicherheit investieren.

Außerdem wird ein Sondertopf an der Schuldenbremse vorbei mit Krediten bis zu 500 Milliarden Euro gefüttert. Daraus soll die Instandsetzung der maroden Infrastruktur – also Brücken, Energienetze, Straßen oder Schulen – bezahlt werden. 100 Milliarden Euro sollen fest für Klimaschutz und den klimafreundlichen Umbau der Wirtschaft genutzt werden.

Davon konnten vor allem große Unternehmen wie Rheinmetall, Siemens, MTU, Airbus und Renk profitieren, die alle im Rüstungssektor unterwegs sind.

Das Ganze steht im Widerspruch zur anhaltenden Wirtschaftsschwäche der deutschen Wirtschaft, vor allem im Mittelstand und in der energieintensiven Industrie.

Allerdings könnte der Tiefpunkt im deutschen Wirtschaftszyklus nun erreicht sein und es 2026 aufwärts gehen. Viel hängt von der Umsetzung des Investitionsplans der Regierung ab. Außerdem werden weitere Reformen dringend benötigt. Die Inflationsrate ist sowohl in Deutschland als auch in ganz Europa mit 2% auf der Zielmarke der EZB.

Das Inflationsthema in den USA bleibt weiterhin auf der Tagesordnung. Die jährliche Inflationsrate hat sich zwar von den rekordhohen Ständen Mitte 2022 von über 8% zurückgebildet, liegt aber zwischen 2,5% und 3% in den letzten Monaten deutlich über der Zielmarke der amerikanischen Notenbank (FED). Und die Auswirkungen der Zölle auf die Verbraucherpreise sind noch nicht vollends zu spüren. Umfragen zufolge wollen die US-Unternehmen ca. 70% der zusätzlichen Zölle auf ihre Verkaufspreise umlegen, sodaß man erwarten kann, das die Inflation unter Umständen wieder anzieht. Das wiederum würde der FED nicht gefallen.

Präsident Trump übt in den letzten Wochen großen politischen Druck auf FED-Chef Powell aus, daß diese die Leitzinsen deutlich senken soll. Auf dem internationalen Notenbank-Treffen in Jackson Hole (USA) deutete Powell nun an, daß es Zeit sein könnte für eine erste Zinssenkung. Das würde der US-Regierung helfen, ihre schuldenfinanzierte Politik aufrechtzuerhalten. Andererseits könnte das dem US-Dollar weiter schaden, der weiter an Wert verlieren würde. Gold und Kryptowährungen sind dagegen die Gewinner dieser exzessiven Schuldenausweitung in den USA. Die Amtszeit von FED-Chef Powell endet im Mai nächsten Jahres, sodaß dann Trump einen willigen Nachfolger bestellen kann, der seine Politik mit niedrigen Zinsen unterstützt. Mal schauen, ob das so kommt und wie das dann ausgeht.

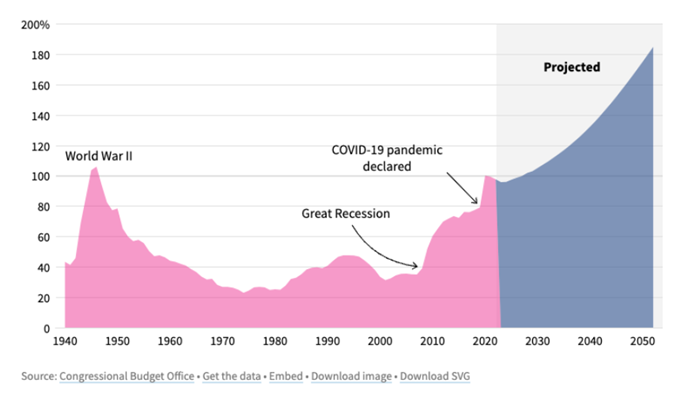

Prognose des Schuldenstands der US-Regierung im Verhältnis zum Bruttosozialprodukt:

Diese Woche wird gespannt auf die Auktion neuer Staatsanleihen geblickt. Knapp 190 Mrd. US-Dollar mit verschiedenen Laufzeiten werden emittiert.

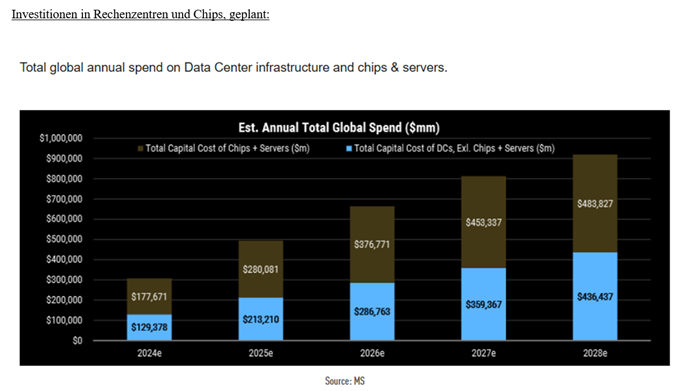

Bedenken, ob Trumps Zölle und seine unklare Wirtschaftspolitik die Konsumausgaben bremsen könnten, treten in den Hintergrund - überstrahlt von der Ertragskraft der großen US-Technologieunternehmen. Aktuelle Konjunkturdaten zeigen dagegen ein Bild eines schwächelnden Arbeitsmarkts. Andererseits hat der US-Kongreß das Steuerpaket von Trump gebilligt, das eine Vielzahl an Steuersenkungen beinhaltet. Das hat direkte Implikationen für die Unternehmensgewinne, die dadurch 2026 im Durchschnitt um 15% steigen sollen. Unterstützend sollte auch weiterhin die immensen Investitionen in KI-relevante Rechenzentren. In 2026 wollen die großen US-Tech-Unternehmen fast 700 Mrd. Dollar investieren (siehe Grafik unten), fast 35% mehr als dieses Jahr. Und der Trend zeigt in den Folgejahren weiter nach oben. Bis heute sind aber noch keine nennenswerte Produktivitätssteigerungen in der Wirtschaft zu messen, die durch neue KI-induzierte Applikationen oder KI-Modelle bewirkt wurden. Wichtig für die Börse wird sein, daß sich diese Ausgaben in naher Zukunft in steigenden Gewinnen amortisieren. Ansonsten kann ich nur auf die Dotcom-Blase Anfang 2000 verweisen.

Außerdem sind Aktienrückkaufprogramme in diesem Jahr erneut ein entscheidender Treiber der US-Aktienkurs-Performance. Amerikanische Unternehmen haben bereits Aktienrückkäufe im Wert von knapp 1.000 Milliarden US-Dollar getätigt, sodass bis zum Jahresende ein neuer Rekord erzielt werden dürfte. Zu den größten Rückkäufern zählen Technologieriesen wie Apple mit rund 100 Milliarden US-Dollar und der Google-Mutterkonzern Alphabet (mehr als 70 Milliarden US-Dollar). Aktienrückkäufe verringern die Anzahl der handelbaren Aktien, sodaß der Gewinn pro Aktie auch bei gleichbleibender Gewinnsumme steigt, was ein Bewertungskriterium an der Börse ist.

In Europa fallen die Unternehmensergebnisse dagegen deutlich verhaltener aus. Im STOXX Europe 600 konnten 57 Prozent der Unternehmen die Gewinnerwartungen und 46 Prozent die Umsatzerwartungen übertreffen – ein Wert unter dem historischen Durchschnitt. Für das Gesamtjahr 2025 wird für den Gesamtmarkt mittlerweile mit Stagnation der Unternehmensgewinne gerechnet, verglichen mit einer Erwartung von plus zwei Prozent zu Beginn der Berichtssaison und von plus acht Prozent zu Beginn des Jahres.

Laut den Strategen von J. Safra Sarasin reflektieren die Risikomärkte weiterhin ein ausgesprochen günstiges Basisszenario: eine global konjunkturelle Lage im Gleichgewicht („Goldlöckchen-Szenario“), stabile Inflationserwartungen trotz protektionistischer Maßnahmen sowie eine fortgesetzte Lockerung der Geldpolitik durch die Zentralbanken.

In diesem Umfeld seien die Bewertungen über nahezu alle Anlageklassen hinweg weiter angestiegen, was die Fehlertoleranz der Märkte in den nächsten Wochen erheblich reduziere.

Die Anleger scheinen optimistisch zu sein, dass die Weltwirtschaft weiterhin wachsen wird (in den nächsten 2 Jahren mit ca. +3% jährlich), auch wenn es Herausforderungen gibt, die es zu bewältigen gilt. Die kommenden Wochen werden zeigen, ob dieser Optimismus gerechtfertigt ist und wie sich die geopolitischen Entwicklungen, vor allem die großen Handelskonflikte, auf die Märkte auswirken werden. Eventuell sollte man nicht zu euphorisch eingestellt sein.

Hier die Wertentwicklung der ersten 6 Monate in 2025 einiger Börsen in Euro (ca. Angaben):

DAX: 20,1% S&P 500: -6,6% Eurostoxx 50: 11,7% China: -7,7%

MDAX: 19,1% Nasdaq: -5,1% Emerging Markets: 1,5% MSCI World: -3,3%

Gold: 11,9% US-Dollar: -11,7% Rohöl (Brent): -26,8% Bitcoin: 0,9%

Es grüßt Sie freundlich

Frank Hogenmüller