Investment-Nachrichten 1/2025:

2024 war ein Jahr großer politischer und geopolitischer Umbrüche. In Europa stürzten die Regierungen in Frankreich und Deutschland. Donald Trump wird, diesmal mit großer Mehrheit, erneut zum Präsidenten der USA gewählt und die Republikaner gewinnen beide Kammern des US-Kongresses, was das Regieren für Trump für mindestens die nächsten 2 Jahre einfacher macht.

Im Nahen Osten verlieren die iranischen Mullahs durch die Schwächung der Hamas und Hisbollah sowie den Sturz des Assad-Regimes gleich in drei Regionen an Einfluss und Macht.

Auch der chinesische Präsident Xi Jinping wird nervös. Chinesische Volkswirte, die die offiziellen Wachstumsraten von fast fünf Prozent anzweifeln, werden aus dem Verkehr gezogen. Chinas Wirtschaft steckt in einer Krise, da ist ein Handelskonflikt mit den USA das letzte, was Xi brauchen kann.

Trotz all dieser politischen Turbulenzen war letztes Jahr ein gutes Anlagejahr.

Statt, wie von vielen Auguren angenommen, in eine Rezession zu schlittern, scheint die amerikanische Wirtschaft robust zu bleiben und das Bruttoinlandsprodukt (BIP) der USA 2024 wird wohl um 2,8% zulegen (dank einer rekordhohen Neu-Staatsverschuldung von ca. 2 Billionen US-Dollar oder 6,8% des BIP). Die US-Wirtschaft steht auf soliden Beinen, die Gewinnmargen verharren auf hohem Niveau und der Arbeitsmarkt ist entspannt, d.h. die Verbraucher können weiterhin Geld ausgeben. Und wichtig, die Arbeitsproduktivität ist in den letzten 8 Quartalen in Folge gestiegen.

In Deutschland (BIP -0,2%) und Europa ( BIP-Wachstum 0,8%) sehen die Zahlen nicht so gut aus. Und China hat immer noch mit seiner Immobilienkrise zu kämpfen, die dort den heimischen Konsum belastet. Die chinesische Regierung hat zwar im Herbst ein milliardenschweres Konjunkturpaket verabschiedet, aber ob das ausreicht steht in den Sternen. Auf jeden Fall könnte damit der Abwärtstrend gebrochen werden. Bis China aber wieder zu alter Stärke zurückfindet und somit auch die Weltwirtschaft positiv beeinflußt, dürften noch einige Quartale vergehen. Das wird auch davon abhängen, in wieweit der neue US-Präsident Trump seine angekündigten Zoll-Pläne umsetzt.

Die makroökonomischen Aussichten werden in 2025 weiterhin unberechenbar bleiben. Auch letztes Jahr lagen viele Ökonomen mit ihren Prognosen daneben. Das Getriebe der Weltwirtschaft und die weltpolitische Landschaft ist eben fragiler geworden. Nur eine kleine Störung kann aufgrund der vielen Verzahnungen im Handels- und Materialkreislauf große Auswirkungen in die ein oder andere Richtung haben. Dann kommen noch die Fragezeichnen Trump´sche Handelspolitik (Zölle) und eine eventuell wieder aufflammende Inflation in die Quere. Wie weit senken die Notenbanken die Zinsen? Bremst das die Wirtschaft? Wie reagiert China auf die neuen Zölle aus Amerika? Außerdem die zunehmenden internationalen Spannungen und hybride Kriege. Oder Waffenstillstand in der Ukraine?

Europa und speziell Deutschland steht eindeutig vor strukturellen Herausforderungen und benötigt radikale Veränderungen, um das Produktivitätswachstum anzukurbeln. Die politischen Weichenstellungen der letzten Jahre waren kaum unternehmensfreundlich. Wir benötigen eine

Agenda 2010 „Hoch 2“. Wohltuend wären Strukturreformen, die in der Wirtschaft und in der Bevölkerung den Glauben an die Zukunftsfähigkeit des Standort Deutschland forcieren.

Die Aktienmärkte haben im Jahr 2024 überraschenderweise einen starken Run hingelegt, vor allem in den USA, wieder einmal. Die meisten anderen großen Märkte hinken hinterher. Der MSCI World liegt ca. 20% im Plus, der gleiche Index exklusive der USA nur 2%. Die größten Profiteure waren erneut die Schwergewichte aus dem Technologiesektor, die maßgeblich für das herausragende US-Börsenjahr verantwortlich waren.

Nach einer solchen Outperformance gab es in der Vergangenheit irgendwann in den folgenden 3 Jahren meist einen größeren Kursrückgang.

Wie im Jahr 2023 war KI (Künstliche Intelligenz) das alles beherrschende Thema. Die Investitionen in diesen Bereich erreichen dieses Jahr einen neuen Rekordwert. Mit den geschätzten Unternehmensgewinnen für 2025 errechnet sich für den S&P 500- Index ein KGV (Kurs-Gewinn-Verhältnis) von ungefähr 23. Der langjährige Durchschnitt liegt bei 18.

Die Gewinne sollen zwar auch nächstes Jahr um ca. 10% steigen, wovon allerdings das Meiste von den schwergewichteten „Mag 7“ (Amazon, Nvidia, Tesla, Alphabet, Meta, Microsoft und Apple) kommt. Sobald das Gewinnwachstum einmal abflacht, kommt es zum Belastungstest für die Bewertungen und damit für die Aktienkurse. Dies könnte 2026 der Fall sein. Da die Börse Erwartungen handelt und diese 6-9 Monate vorwegnimmt, könnte es schon im 2. Halbjahr 2025 an den Aktienmärkten ungemütlich werden.

Ein weiterer Indikator, der in der Vergangenheit Vorbote für eine Aktienbaisse in den nächsten Jahren war, ist der Realzins. Der bewegt sich in Amerika auf historischen Höchstständen über 2%. Dieser lag seit der Lehman-Krise 2008 bis Mitte 2022 im negativen Bereich.

Mittlerweile hat die Konzentration der Mega-Large-Firmen in den Börsen-Indizes neue Höchststände erreicht. Der S&P 500-Index beinhaltet die 500 wertvollsten, börsennotierten US-Unternehmen. Der Anteil der 10 größten Firmen beträgt nun knapp 40%.. Auch hieran sieht man beim Investieren eine gewisse Gleichgültigkeit gegenüber der Höhe der Unternehmensbewertung, auch wenn das ein oder andere Unternehmen noch ein sehr gutes Gewinnwachstum aufweisen kann. Aber wehe, wenn die Wachstumserwartungen verfehlt werden.

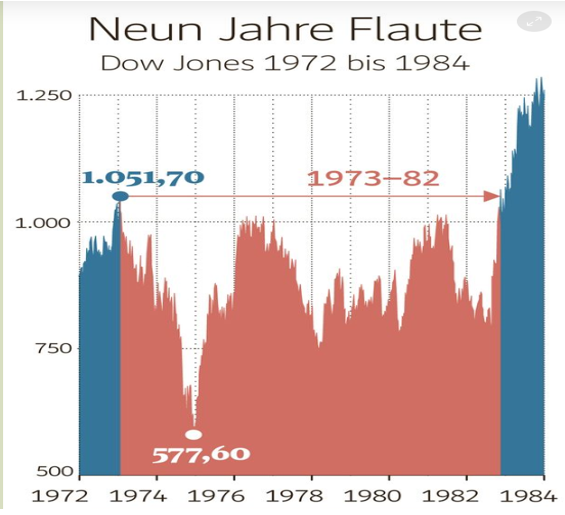

Das erinnert an die 70er Jahre, als die sogenannten „Nifty Fifty“ die Börsenwelt verzauberten. Anschließend kam es zum großen Einbruch und 9 mageren Börsenjahren. (siehe Grafik unten)

Das Kursgewinnverhältnis bei den Technologiewerten in den USA liegt auf einen 20+ Jahreshoch. Leider kann man den Zeitpunkt nicht ausrechnen, wann das der Investorengemeinde zu hoch ist und die Aktien verkauft werden.

Auch deshalb sollte man nie zu gierig werden und ausgewogen investieren, auch wenn in den Medien spektakuläre Stories mit tollen Kurszuwächsen die Runde machen.

An der Börse kommt man sich immer mehr vor wie in einem computergestützten Casino, wo ein Hype den anderen ablöst. Das betrifft wenige Aktien, deren Kurse immer weiter in schwindelerregende Höhen getrieben werden ohne das Unternehmenszahlen noch eine Rolle spielen. Und da die amerikanische Börse die größte und liquideste der Welt ist, spielt sich alles in Übersee bei den US-Aktien ab.

Hier mal drei aktuelle Beispiele:

|

Unternehmen |

Umsatz 2024 (e) |

Verlust 2024 (e) |

Wertentwicklung 2024 |

Börsenwert |

|

Rigetti |

11 Mio. $ |

-62 Mio. $ |

1626 % |

4,1 Mrd. $ |

|

D-Wave Quantum |

7,3 Mio. $ |

-77 Mio. $ |

957 % |

2,5 Mrd. $ |

|

Quantum Computing |

400.000 $ |

-23 Mio. $ |

1931 % |

2,4 Mrd. $ |

Alle drei Unternehmen arbeiten im Bereich Quantencomputer. Das ist zwar ein ebenso spannendes wie vielversprechendes Arbeitsgebiet, steht aber noch in den Kinderschuhen. Experten schätzen, daß frühestens um das Jahr 2035 herum Maschinen zur Verfügung stehen, mit denen man im Alltag bzw. Wissenschaft zuverlässig arbeiten kann.

Auch der Kryptomarkt ist voll im Spekulationsfieber. Mehrere Unternehmen in den USA, die operativ im Softwarebereich (z.B. Microstrategy) unterwegs sind, kaufen Bitcoins auf Schuldenbasis, in dem sie Anleihen ausgeben und auf Wertsteigerungen der gekauften Coins hoffen. Falls der Wert der Bitcoins in der Bilanz die Schulden nennenswert unterschreitet, sie dann eventuell mit Verlust verkauft werden müssen, kommt das Unternehmen ins Schlingern und auch der Kurs des Bitcoin kommt unter Druck. Ein Teufelskreis.

Was können wir für 2025 an den Börsen erwarten?

Bis Februar könnten wir eine kleine Korrektur sehen, um den Überkauftzustand und den hohen Optimismus, vor allem in Amerika, abzubauen. Außerdem dürften die Börsianer abwarten, was der US-Präsident Trump in den ersten Wochen seiner Amtszeit alles beschließen wird.

Danach könnte es wieder aufwärts gehen, da in den USA eine robuste Konjunktur mit steigenden Unternehmensgewinnen erwartet wird. Die Unsicherheit und das Enttäuschungspotential wird aber größer, vor allem im 2. Halbjahr.

Spannend wird die Entwicklung am Devisenmarkt sein. Behält der US-Dollar seine Vormachtstellung oder neigt er aufgrund der steigenden US-Staatsverschuldung zur Schwäche. Dann wird es immer schwieriger für die Amerikaner ihr Haushaltsdefizit zu finanzieren. Schon heute muss der amerikanische Staat für seine Schulden über 1100 Mrd. US-Dollar an Zinsen berappen. Das sind mittlerweile 10% der jährlichen Staatsausgaben.

Die Inflationsrate und damit die Zinspolitik der Notenbanken wird ein dominierendes Thema bleiben. Falls die Inflation hoch bleibt und die amerikanische Notenbank keine weiteren Zinssenkungen vornehmen kann, könnte das den Aktienmarkt belasten.

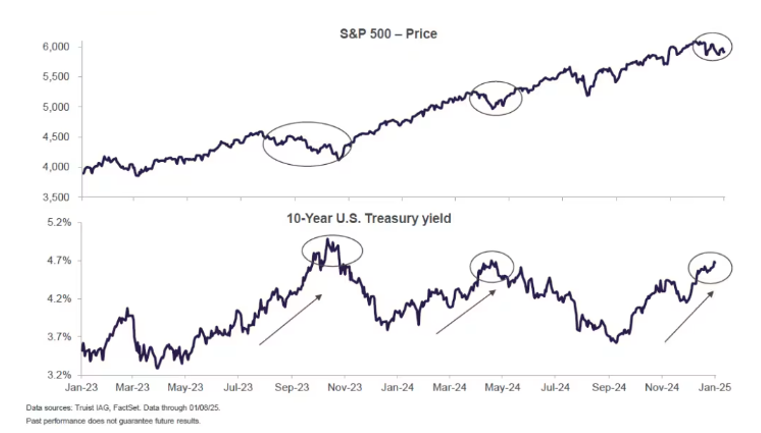

Die langfristigen US-Zinsen ( 10 Jahre ) sind in den letzten Wochen im Vorgriff auf die zu erwartende Zoll- und Schuldenpolitik von Trump schon stark gestiegen.

In der Grafik oben sehen Sie die Rendite der 10-jährigen Staatsanleihen der USA und den S&P 500- Index. Wir stehen bei den Zinsen heute bei der kritischen Marke von 4,75% p.a. ( S&P 500: 5927)

Die EZB wird die Zinsen wohl weiter senken, um der schwachen Konjunktur in Europa unter die Arme zu greifen. Die EZB-Zinssenkungen ( von 4,5% auf 3,15%) lassen auch die Sparzinsen fallen. Die Angebote für Tagesgeld bewegen sich im Durchschnitt nur noch bei rund 1,5% für Bestandskunden, Festgeld für 2 Jahre bei 2,25%. Tendenz weiter fallend.

Die Darlehenszinsen für Immobilienfinanzierung sind auch gesunken, wenn auch weniger. Aktuell liegt der Zins für 10 Jahre Laufzeit bei 3% (60% Beleihungsauslauf) und bei 3,25% (80% Beleihungsauslauf).

Hier die Wertentwicklung des Jahres 2024 einiger Börsen (ca. Angaben):

DAX: 18,8% S&P 500: 23,3% Eurostoxx 50: 19,2% China: 12,6%

MDAX: -4,7% Nasdaq: 28,6% Emerging Markets: 14,2% MSCI World: 17,0%

Gold: 27,2% US-Dollar: 5,6% Rohöl (Brent): -4,4% Bitcoin: 210%

Ein ausgewogenes Depot mit einem Aktienanteil (international) von 50% erzielte in 2024 eine Rendite von 8,5% (vor Steuern).

Es grüßt Sie freundlich im Januar 2025

Frank Hogenmüller