Investment-Nachrichten 1/2024:

Die internationalen, weltpolitischen Spannungen nehmen weiter zu. Der Ukraine-Krieg schwelt weiter vor sich hin und es ist keine Lösung in Sicht. Am 7. Oktober 2023 verübte die Hamas-Organisation aus dem Gazastreifen einen Terrorangriff auf israelisches Gebiet, wobei ca. 1500 Menschen getötet und 250 entführt wurden. Daraufhin erklärte Israel den Kriegszustand und besetzte den Gazastreifen. Auch hier scheint kein schneller Waffenstillstand in Reichweite zu sein. Als Reaktion auf den Einmarsch Israels in Gaza, verüben die Huthi-Rebellen im Jemen seither immer wieder Anschläge auf Handelsschiffe, die das Rote Meer befahren. Auch die Beziehungen zwischen Nord- und Südkorea verschlechtern sich immer mehr. An den Kapitalmärkten hatten diese Entwicklungen in den letzten 6 Monaten allerdings noch keine Auswirkungen, im Gegenteil. Auch der Ölpreis, der normalerweise mit anziehenden Notierungen auf solche Ereignisse reagiert, sank um ca. 10%.

An anderen Fronten sehen wir deutliche Entspannungssignale. Die Inflationsraten sind deutlich von ihren Hoch´s zurückgefallen. In Deutschland betrug sie im Januar noch 2,9%, das Hoch erschien im November 2022 bei 8,8%. In Europa und in den USA liegen wir im Januar auf ähnlichen Niveaus bei ca. 3%. Das ist noch nicht auf dem Niveau, daß sich die Notenbanken wünschen. Das liegt bei 2%. Deswegen werden die ersten Zinssenkungen wohl auch erst ab Sommer vorgenommen werden. Ob der Markt mit seinen eingepreisten 5 Zinssenkungen zu je 0,25% bis Ende des Jahres recht bekommt, halte ich für nicht sehr wahrscheinlich. Die Notenbanker sprechen im Moment von 3 Schritten. Aber die Richtung zeigt nach unten und das ist erstmal positiv für die Börse, wenn die Wirtschaft durch das hohe Zinsniveau nicht zu arg abgewürgt wird. Bis höhere Refinanzierungszinsen bei den Unternehmen ihre Wirkung zeigen, vergingen in der Vergangenheit 9 bis 24 Monate, wir sind zur Zeit im 17. Monat.

Die relevanten Marktzinsen sind auch schon von ihren Höchstständen gefallen. Die viel beachteten Renditen der 10-jährigen Staatsanleihen haben in den USA von 5% (Mitte Oktober 2023) auf ca. 4,2% nachgegeben, die Rendite des deutschen Pendants von 3,05% auf 2,2%. Das hilft bei der Refinanzierung von Unternehmensschulden, die dieses Jahr und 2025 einen hohen Betrag ausmachen.

Durch die robuste Verfassung des Arbeitsmarktes in den USA und dadurch des dortigen Konsumenten ist die erwartete Rezession ausgefallen. (oder nur nach hinten verschoben?)

Wir werden es im Laufe des Jahres sehen. Die meisten Marktakteure erwarten nur eine Abschwächung der Konjunktur über den Sommer hinweg. (siehe auch die Zahlen zum Wirtschaftswachstum in der Tabelle)

Wachstum des Bruttoinlandprodukts (BIP):

2022 2023 erwartet 2024

BRD 1,8% -0,3% 0,3%

USA 2,1% 2,5% 1,4%

Frankreich 2,6% 1,0% 1,2%

Italien 3,7% 0,7% 0,9%

Spanien 5,5% 2,4% 1,7%

Japan 1,1% 2,1% 1,1%

Unter den G-20 Ländern sind die konjunkturellen Aussichten für 2024 laut OECD nur in Argentinien schlechter als in Deutschland.

In Deutschland sieht das Bild ganz anders aus. Die Ursachen liegen in der deutschen Wirtschaftspolitik. (siehe auch letzter Newsletter).

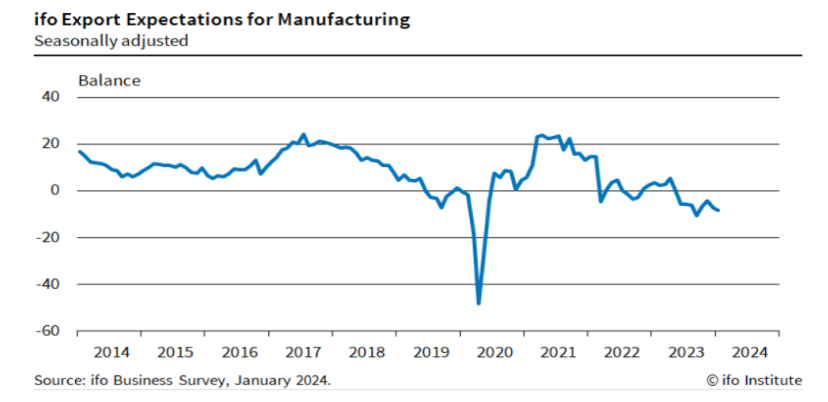

Die Export-Erwartungen der deutschen, produzierenden Industrie sinken seit Mitte 2021 kontinuierlich. Vor allem die Kernbranchen Automobilbau, Maschinenbau und Elektrotechnik berichten von sinkenden Auftragseingängen aus dem Ausland. Die Mehrheit der Branchen geht davon aus, daß die Exportmengen in 2024 weiter zurückgehen werden. Einzig die Rüstungsindustrie blickt positiv in die Zukunft.

Nicht zu vergessen, die stümperhafte Haushaltsplanung der deutschen „Ampel“-Regierung. Am 15. November 2023 verkündete das Bundesverfassungsgericht das Urteil, daß der Nachtragshaushalt von 2021 gegen das Grundgesetz verstößt. (welche Folgen hatte das für die im Amt stehenden Minister?) Mit dieser Entscheidung fehlen der Regierung nun 60 Mrd. Euro, die für Klimaschutzprojekte und Elektromobilität geplant waren. Nun wurde über Nacht die Förderung für E-Autos gekürzt. Wir haben große Probleme mit der Standortqualität und unserer Wettbewerbsfähigkeit. Der öffentliche Investitionsstau ist riesig. Im Bundeshaushalt 2022 wurden 435 Mrd. € für Konsumtives an das Wahlvolk verteilt, aber nur 46 Mrd. € für Investitionen ausgegeben. Die Qualitätsverluste unserer Infrastruktur kann jeder jeden Tag miterleben. Die Lage in Deutschland ist prekär. Nur die großen, international tätigen, deutschen Unternehmen können sich davon abkoppeln.

In China stört die heimische Immobilienkrise weiter das Konsumwachstum. Da ca. 2/3 des Vermögens der Chinesen in Immobilien stecken, trifft ein Preisrückgang und das Überangebot an Wohnungen den chinesischen Geldbeutel hart. Als Reaktion wird der Konsum zurückgefahren. Das wiederum spürt die heimische Industrie, wo sich das Produktionswachstum abgeschwächt hat. Und auch an den chinesischen Börsen zeigen sich die Auswirkungen von sinkenden Firmengewinnen, vor allem im Immobiliensektor, der in China verhältnismäßig groß ist. Die Gewinne der Industrieunternehmen in China sanken in 2023 um 2,3%. Die Aktienkurse in China haben sich nach der Corona-Krise noch nicht erholt. Die Politik versucht zwar mit verschiedenen Maßnahmen gegen zu steuern, um die Konjunktur zu stützen, macht das aber nur in homöopathischen Dosen, sodaß wohl erst im 2. Halbjahr mit steigenden Kursen zu rechnen ist. Die Schwäche in China strahlt auch in die restlichen, ostasiatischen Länder aus, mit Ausnahme von Indien. Dort läuft der Konjunkturmotor auf Hochtouren. In Indien wird 2024 ein BIP-Wachstum von 6,5% erwartet.

Das Zauberwort, bzw. Kürzel, an der Börse letztes Jahr hieß AI oder Künstliche Intelligenz (KI). Mit diesem Schlagwort in einer Pressemitteilung oder Geschäftsbericht konnte ein berichtendes Unternehmen seinen Aktienkurs deutlich nach oben pushen, nicht selten verdoppeln. Die Geschäftserwartungen in diesem Umfeld sind gigantisch. Mit dem Launch von ChatGPT ist das Thema „Künstliche Intelligenz“ in der breiten Öffentlichkeit angekommen und für Unternehmen zu einem zentralen Zukunftsthema geworden.

Die Grundidee von KI: Computer lösen Aufgaben, die ansonsten Menschen erledigen. Und die Software sorgt bei diversen Arbeitsprozessen für einen Produktivitätsschub, der die Gewinne steigen läßt. Ob sich die hohen Erwartungen auch deutlich in Umsatz- und Gewinnsteigerungen der Firmen niederschlagen, bleibt abzuwarten. Ebenso steht noch in den Sternen, welche Firmen am meisten davon profitieren können.

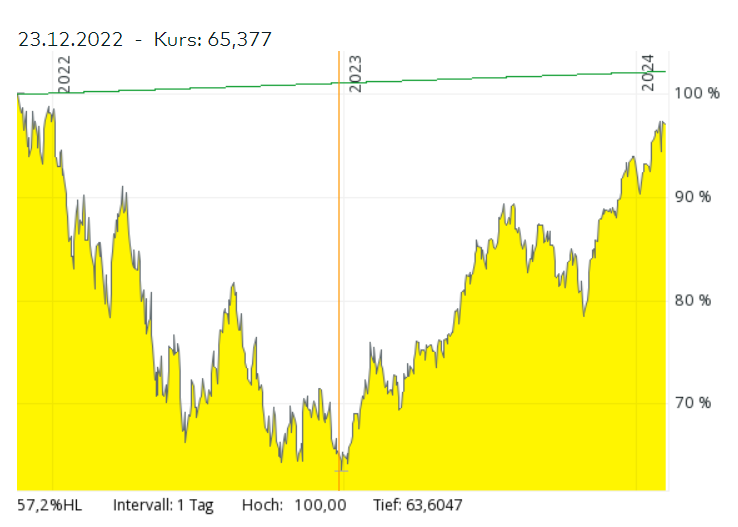

Das Ergebnis an der Börse war vor allem im Technologie-Index der USA (Nasdaq) zu sehen. Dieser stieg in 2023 um fast 50%. Allerdings muß man das ein wenig relativieren, wenn man das Jahr 2022 in die Betrachtung mit einbezieht. Genauer sogar, wenn man den Beginn der Auswertung auf das Hoch (19.11.2021) von 2021 legt. (siehe Grafik unten)

(Wertentwicklung des Nasdaq Composite Index vom 19.11.2021 – 5.2.2024)

Hier wird deutlich, daß der Indexstand gerade wieder das alte Niveau erreicht hat; sprich Runter, Hoch, Ergebnis Null.

Läßt man die besten Werte des Technologiesektors (Microsoft, Amazon, Tesla, Nvidia, Alphabet, Netflix und Meta, ehemals Facebook) aus dem S&P 500 Index außen vor, ergab sich ein weniger spektakuläres Ergebnis. Der so genannte "S&P 493" lag letztes Jahr „nur“ knapp 6% im Plus.

Nur ein Beispiel: 42% des Anstiegs des S&P 500-Index im Jahr 2023 erklärt sich durch den Kursanstieg von Nvidia. Bei diesem Unternehmen erwarten US-Aktien-Analysten einen Gewinn pro Aktie von ungefähr 17 $ für nächstes Jahr. Daraus errechnet sich heute ein Kurs-Gewinn-Verhältnis (KGV) von 44. Weitere Kurssteigerungen lassen sich da kaum rational erklären. Etwas Ähnliches gab es schon einmal 2000/2001. Bitte sehen Sie in den Geschichtsbüchern nach, was da an den Börsen passierte.

Und was bringt uns das Jahr 2024 an den Börsen?

Dieses Jahr finden sehr viele Wahlen auf der ganzen Welt statt. Die Hälfte der Weltbevölkerung darf zum Stimmzettel greifen. z.B. findet Mitte März die russische Präsidentenwahl statt, im Mai wird in Indien das Parlament neu gewählt, im Juni ist die Europawahl zum Europäischen Parlament, bei uns gibt es im September Landtagswahlen in den östlichen Bundesländern. Die AFD könnte überall die stärkste politische Kraft in den Landesparlamenten werden. Bei Umfragen liegt die Partei über 30%. Die wichtigste Wahl ist am 5. November, wo wohl Donald Trump zum zweiten Mal US-Präsident werden wird. Ein Sprichwort sagt zwar „politische Börsen haben kurze Beine“, aber falls Trump in den Umfragen vor der Wahl deutlich vorne liegt und dann auch Präsident wird, wird das wohl größere Auswirkungen auf den Welthandel und die Wirtschaftsbeziehungen zu Europa haben.

Entsprechend der Nachrichtenlage werden die Weltbörsen reagieren. Falls in den USA kein großer wirtschaftlicher Einbruch stattfindet, die Notenbanken die Zinsen wie erwartet senken und die chinesische Wirtschaft wieder auf die Beine kommt, werden dieses Jahr auch wieder die zyklischen, konjunkturabhängigen Unternehmen in die Erfolgsspur zurückfinden und deren Aktienkurse nach oben helfen. Und mit einem niedrigeren Diskontierungszins lassen sich höhere Unternehmensbewertungen rechtfertigen.

Auch wenn die Unternehmen in Deutschland und Europa niedrig bewertet sind, sehe ich bessere Aussichten für Kurssteigerungen eher in Asien und den USA. Die letzten 2 Jahre haben wieder gezeigt, Börse und Geldanlage ist meistens kein Sprint, sondern eher ein Ausdauersport. Monatliche Sparpläne helfen in diesen Zeiten.

Hier die Wertentwicklung des Jahres 2023 einiger Börsen (ca. Angaben):

DAX: 20,3% S&P 500: 24,2% Eurostoxx 50: 19,2% China: -3,7%

MDAX: 8,0% Nasdaq: 43,4% Emerging Markets: 5,1% MSCI World: 21,7%

Gold: 13,1% US-Dollar: -3,1% Rohöl (Brent): -7,0% Bitcoin: 151%

Es grüßt Sie freundlich im Februar 2024

Frank Hogenmüller