Quo vadis Kapitalmärkte im 2. Halbjahr?

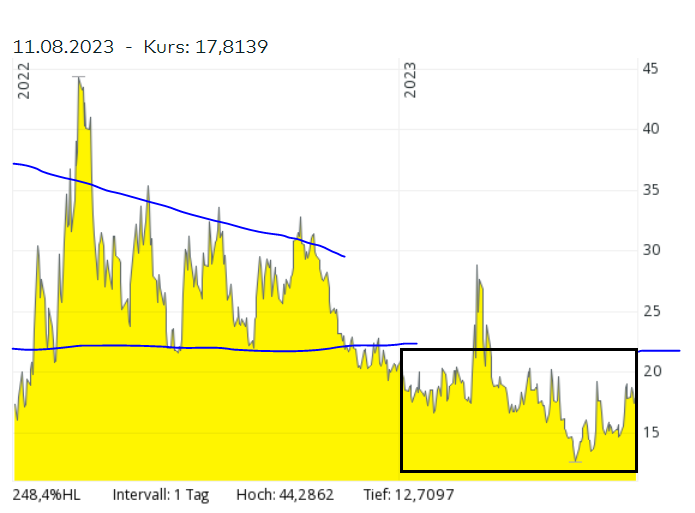

An den Börsen ist Langeweile eingekehrt, es hat sich eine Seitwärtsrange etabliert. Und das wird sich bis Jahresende wohl auch nicht ändern, auch wenn es bis Ende September noch abwärts geht. Das erkennt man gut am Volatilitätsindex (siehe Grafik unten). Die Volatilität ist ein Maß für die Schwankungsbreite eines Index. Je höher er ist, desto größer sind die Kursausschläge nach oben wie nach unten. Sie ist vergleichbar mit der Amplitude in der Physik oder Technik.

Im Jahr 2022 bewegte sich die Volatilität meist zwischen 22 und 33, was ein hohes Niveau ist. Dementsprechend ging es mit den Aktienkursen auch bis Oktober abwärts. Im schwarzen Rechteck sieht man die Werte für 2023, die fast das ganze Jahr bisher unter 20 lagen. Dies spricht für Ruhe an den Börsen, wo die großen Marktteilnehmer wenig Bewegung erwarten. Die Ausnahme im März mit Werten bis fast 30 wurde durch die Pleiten einiger kleiner Spezialbanken in den USA und durch die Schwierigkeiten der Credit Suisse verursacht. Dies hat sich aber schnell wieder beruhigt.

(Volatilitätsindex VDAX-New auf den Deutschen Aktienindex)

Gründe dafür waren die noch positiven Unternehmensergebnisse der letzten Quartale. Die Auftragsbücher waren noch gut gefüllt infolge der hohen Nachfrage nach den Corona-Beschränkungen. Die Materialengpässe und der Fachkräftemangel sorgten auch dafür, daß sich die Abarbeitung der Aufträge in die Länge zog, was dann letztlich zu dieser positiven Entwicklung beitrug. Diese Effekte laufen nun langsam aus. Die Auftragseingänge im Verarbeitenden Gewerbe sanken die letzten Monate bis auf ein paar Großaufträge (z.B. Airbus).

Durch die noch gute Auftragslage waren die Unternehmen in vielen Branchen in der Lage, die gestiegenen Preise (Energie und Löhne) an die Verbraucher weiter zu geben. Die Gewinnmargen konnten gehalten werden, was zu steigenden Aktienkursen führte. Diese waren ja im Sommer 2022 aufgrund der niedrigen Erwartungen deutlich gesunken. D.h. dies war nun eine Erholungsbewegung, weil sich die negativen Erwartungen nicht bestätigt haben und die Bewertung moderat war. Übertrieben hat man nur wieder im Technologiesektor wegen des KI-Hype. Hier sind die Bewertungen wieder deutlich über ihrem langjährigen Durchschnitt angekommen. Der Tech-Sektor und hier auch nur die 7 größten US-Unternehmen haben zu 80% für den Kursanstieg des S&P 500 im ersten Halbjahr gesorgt. Umgekehrt ausgedrückt wäre der S&P 500 ohne die 7 Unternehmen im gleichen Zeitraum nur um 3% gestiegen.

Und auch die erwartete Rezession in den USA blieb bisher aus, was nicht heißt, daß im 4. Quartal und im ersten Quartal 2024 das Wirtschaftswachstum stagnieren könnte, bevor es im Jahresverlauf wieder an Dynamik gewinnt (nicht zuletzt auch mit Hilfe der Basiseffekte). Denn die Überersparnisse aus den Corona-Hilfen der US-Konsumenten (2,1 Billionen US-Dollar) sind allmählich aufgebraucht und die Konsumausgaben werden langsam reduziert.

Auch die erhöhten Zinsen werden peu a peu ein Problem für die amerikanischen Verbraucher. Diese finanzieren ihren Einkauf gerne mit der Kreditkarte. Die Kreditkartenzinsen haben in den USA in den letzten 12 Monaten einen Sprung gemacht auf durchschnittlich über 20% ! Auch Autokredite haben sich deutlich verteuert. Für die Unternehmen sind die gestiegenen Zinsen „noch“ kein Problem, was aber noch kommen könnte. Denn diese sind zur Zeit noch mit alten, niedrigverzinsten Darlehen durch-finanziert. Große Prolongationen dieser Unternehmenskredite kommen erst ab 2024. Viele hoffen, daß sich bis dahin das Zinsniveau wieder zurückgebildet hat.

Die US-Notenbank spricht in ihren Statements aber davon, daß die Zinsen längere Zeit hoch bleiben könnten, da die Inflationsrate zwar gesunken ist (im Juli auf 3,7% im Vorjahresvergleich), die Kernrate (ohne Energie und Lebensmittel) aber weiterhin für die Notenbanker zu hoch liegt (heute bei 4,7%). Ähnliches gilt für die EZB auf einem etwas niedrigeren Zinsniveau.

In Deutschland hatten wir schon eine „technische“ Rezession (die Bedeutung des Wortes darf man nicht zu hoch hängen). Im 4. Quartal 2022 und im 1. Quartal 2023 ging das BIP (Bruttoinlandsprodukt) der BRD leicht zurück, im 2 Quartal 2023 stagnierte es. Die Aussichten für Deutschland´s Wirtschaft sind schlecht und die vorlaufenden Indikatoren zeigen keine Besserung an. Laut aktuellem Wirtschaftsausblick des IWF ist Deutschland das einzige! unter 22 großen Industrieländern, in dem das BIP in 2023 sinken soll. Da müssen in der Politik eigentlich die Alarmglocken schrillen.

Man muß aber immer unterscheiden, was damit gemeint ist. Hier spricht man von der Volkswirtschaft, d.h. alle aggregierten Unternehmen und Verbraucher. Spricht man in Deutschland von der Börse, wird oft nur der DAX-Index betrachtet, der im Moment gar nicht so schlecht da steht. Darin enthalten sind die 40 größten deutschen Unternehmen, die alle Global Player sind, d.h. von den negativen Entwicklungen in Deutschland weniger betroffen sind. Auch für den Arbeitsmarkt und damit für den Wohlstand aller verringert sich der Einfluß der Großunternehmen immer weiter. Die 40 DAX-Konzerne beschäftigen nur ca. 3% aller erwerbstätigen Personen in Deutschland.

Die Entwicklung des Direktinvestitionssaldos ist meiner Meinung nach viel erschreckender und keine gute Botschaft für den Standort Deutschland. 2022 sind ganze 132 Milliarden Euro netto aus Deutschland abgeflossen, das ist der höchste Wert, der jemals festgestellt wurde. Das bedeutet, daß deutsche Unternehmen wesentlich mehr im Ausland investiert haben als ausländische Firmen in Deutschland. Somit sinkt unser Kapitalstock, was die Grundlage aller Einkommen für Staat und private Haushalte ist, aus dem sich unser Wohlstand seit dem 2. Weltkrieg gespeist hat. Außerdem sinkt die Produktivität. Kommt beides zusammen, gibt es weniger zu verteilen. Falls das doch politisch gewünscht ist, funktioniert das kurzfristig mit neuen Schulden. Langfristig wird unsere, über Jahrzehnte mühsam aufgebaute Wirtschaftsstruktur zerlegt.

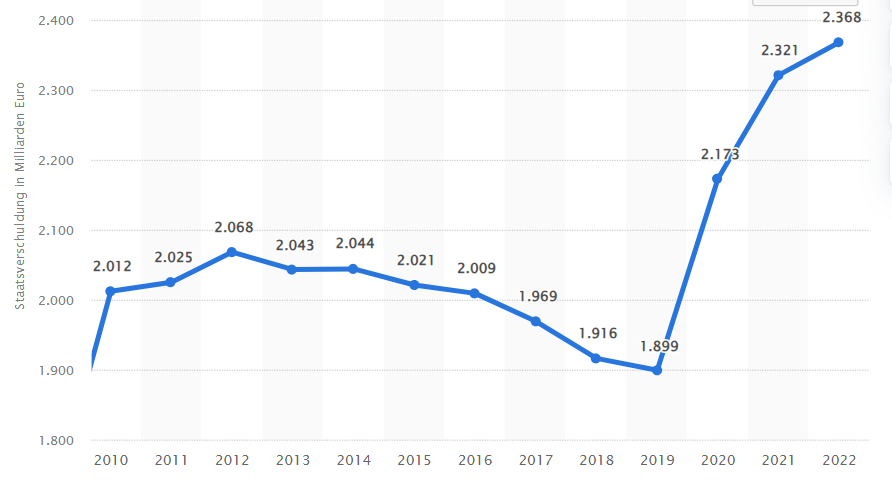

Seit 2019 stieg die Staatsverschuldung (siehe Grafik unten) in der BRD um 469 Mrd. Euro, meist konsumtiver Natur, Investitionen waren wenig dabei. Übrigens; von 2010 bis 2019 sank der Schuldenstand um 113 Mrd. Euro.

Das war wegen der Corona-Krise zum Teil auch nötig und gut. Jetzt muß sich die Politik aber wieder der Stärkung des Investitionsstandort, also Wirtschaft und Industrie kümmern. Und hier ist der Mittelstand gemeint, der in Deutschland für unsere Arbeitsplätze sorgt. Das fand in den letzten 10 Jahren nicht ausreichend statt, insbesondere in den letzten zwei Jahren. Probleme, die gelöst werden müssen, gibt es hierzulande genügend. Arbeitskosten und Fachkräftemangel, hohe Steuern, hohe Energie- und Strompreise, keine Fortschritte bei Bürokratieabbau und Genehmigungsbeschleunigung, nicht zuletzt die marode Infrastruktur. Digitalisierung?

Und die Zeit rennt, die Politik muß sich beeilen, sonst gerät Deutschland auf die Verliererstraße.

Anleger sollten es den deutschen Unternehmen nachmachen und überwiegend in außereuropäischen Unternehmen ihr Geld anlegen. Aktien und Zinspapiere, am besten über einen Sparplan.

Hier die Wertentwicklung des 1. Halbjahres 2023 einiger Börsen (ca. Angaben):

DAX: 16,0% S&P 500: 15,9% Eurostoxx 50: 15,9% China: -0,8%

MDAX: 10,0% Nasdaq: 31,7% Emerging Markets: 2,4% MSCI World: 14,0%

Gold: 5,2% US-Dollar: -1,9% Rohöl (Brent): -10,4% Bitcoin: 84%

Es grüßt Sie freundlich im August 2023

Frank Hogenmüller