Die Gaspreise in Europa sind seit November letzten Jahres stark zurückgekommen. Per Lieferung Oktober 2023 hat sich der dann zu zahlende Preis ungefähr halbiert. Das Gas kostet aber immer noch 3mal so viel als zur Zeit vor Corona. Aber was viel wichtiger ist, in Europa kostet Gas für Industriekunden sechsmal so viel als in den USA. Das beeinträchtigt den Wirtschaftsstandort BRD ungemein und führt langfristig zu Produktionsverlagerungen ins Ausland bei energieintensiven Branchen.

Durch das milde Winterwetter und Einsparungen beim Gas, sowohl in der Industrie als auch bei privaten Verbrauchern, sind die Gasspeicher in Deutschland zum Ende des Winters nun noch gut gefüllt und die schlimmsten Prognosen haben sich nicht eingestellt. Durch die Entspannung bei den Rohstoffpreisen, hauptsächlich Energie, ist der inflationäre Druck zunächst einmal rückläufig. Das stellt aber keine ultimative Lösung der Energieversorgung in Deutschland dar, sondern ist nur ein willkommener Zeitgewinn..png)

(Gaspreis für sofortige Lieferung in Rotterdam, 27.3.2023): 47,53 €

Die Inflation hat ihren Höhepunkt überschritten. Seit Oktober sinkt die Rate kontinuierlich, die letzte Monatszahl aus Deutschland wurde mit 7,4% per März berichtet. Die durchschnittliche Inflationsrate über das gesamte Jahr 2022 gemittelt betrug 6,9% nach 3,1% in 2021. Und für 2023 wird eine Steigerung der Verbraucherpreise von 5,5% erwartet. Wichtig ist nun eine Lohn-Preis-Spirale zu vermeiden, wobei die höheren Lohnforderungen der Gewerkschaften natürlich nachvollziehbar sind. Es muß aber ein ausgewogener Mittelweg gefunden werden und darf nicht überzogen werden. Denn die Zeche am Ende zahlt immer der Endverbraucher.

Inflationsrate auf monatlicher Basis gegenüber dem Vorjahresmonat in Euroland:

|

März 22 |

7,4% |

|

|

Apr 22 |

7,4% |

|

|

Mai 22 |

8,1% |

|

|

Jun 22 |

8,6% |

|

|

Jul 22 |

8,9% |

|

|

Aug 22 |

9,1% |

|

|

Sep 22 |

9,9% |

|

|

Okt 22 |

10,6% |

|

|

Nov 22 |

10,1% |

|

|

Dez 22 |

9,2% |

|

|

Jan 23 |

8,6% |

|

|

Feb 23 |

8,5% |

|

|

März 23 |

6,9% |

Ein positives Element hat die Inflation für manche Unternehmen aber. Da Umsatz und Gewinn nominal gemessen werden, sind Umsatz- und Gewinnsteigerungen vorprogrammiert, falls die Unternehmen ihre Kosten in den Griff bekommen und ihre Preise anheben können.

Auch die Zinserhöhungen der wichtigen Zentralbanken werden in den nächsten Monaten zum Ende kommen. In den USA wird noch eine Zinserhöhung von 0,25% im Mai auf dann 5% erwartet, in Europa vielleicht noch 2 Schritte zu je 0,25% auf dann 4%. Allerdings heißt das noch nicht gleich Entwarnung für die Aktienmärkte, da es immer ca. 9-12 Monate dauert bis sich solche Zinserhöhungen in der Volkswirtschaft voll bemerkbar machen. Die Finanzierungskosten der Unternehmen rollen auch erst langsam höher und die Gewinnmargen werden durch die höheren Zinszahlungen am Anfang unter Druck kommen.

In einem normalen Zinszyklus beginnen die Notenbanken aufgrund der eingebremsten Wirtschaftslage dann aber ca. 6-9 Monate nach der letzten Zinserhöhung wieder mit Zinssenkungen. Das ist dann der Startschuß für bessere Zeiten am Kapitalmarkt. Und da die Börse Erwartungen handelt, könnte ab Spätsommer/Herbst die Zeit für höhere Kurse am Aktienmarkt kommen. Bis auf einige große US-Unternehmen sind die Unternehmensbewertungen heute schon attraktiv, sobald sich die Frühindikatoren für die Wirtschaftslage in der Welt verbessern. Die Gewinnerwartungen für 2023 sind von Analysten schon um 12% gesenkt worden, sodaß es von dieser Seite demnächst auch zu positiven Überraschungen kommen könnte.

Vor 3 Wochen kollabierte in den USA die SVB Bank und verursachte damit kurzfristig heftige Turbulenzen am Aktienmarkt, vor allem bei Banken. Erinnerungen an Lehman 2008 wurden geweckt. Mittlerweile hat sich die Szenerie beruhigt, obwohl noch 2 andere Banken unter Aufsicht abgewickelt oder verkauft wurden. Und auch die Credit Suisse hat es getroffen. Sie wurde von der schweizerischen Konkurrentin UBS mit Hilfe der Schweizer Notenbank übernommen. Ursache waren aber nicht faule bzw. wertlose Kredite wie bei Lehman, sondern sichere Staatsanleihen.

Außerdem sind die betroffenen Banken in den USA Exoten gewesen und nicht mit anderen Privatbanken oder sogar Sparkassen vergleichbar. Die europäischen Banken sind besser diversifiziert was ihre Kundenstruktur, ihre Einlagen und ihre Staatsanleihebestände, bzw. Kreditportfolio betrifft. Außerdem haben sich die meisten Banken gegen die Zinssteigerungen zum großen Teil abgesichert.

Die SVB Bank hatte hauptsächlich kleine Tech-Firmen und Wagniskapitalunternehmen als Kunden, die ihre Guthaben dort parkten. Die Bank wiederum legte diese Gelder in amerikanischen Staatsanleihen an und vergab kaum Kredite. Diese „risikolosen“ Staatsanleihen verlieren an Wert, sobald das Zinsniveau steigt wie in 2022. Je länger die Restlaufzeit dieser Schuldscheine und je niedriger der Zinskupon, desto größer ist das Minus.

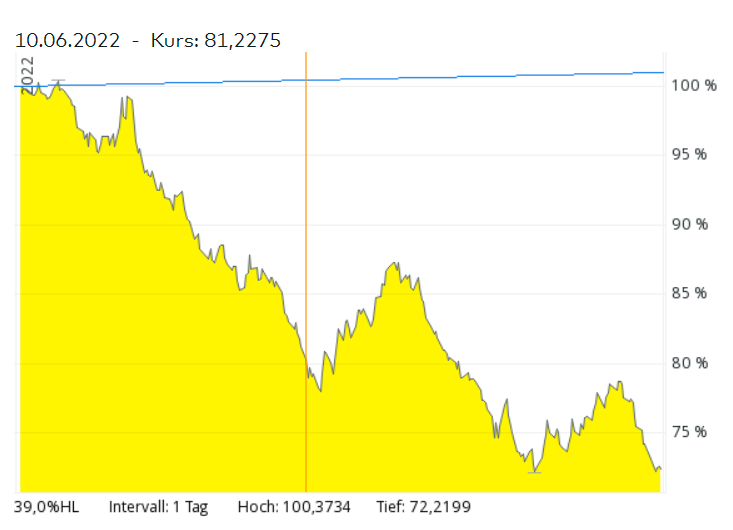

Hier sieht man das gut am Beispiel einer deutschen Staatsanleihe. Diese hatte im Januar 2022 noch eine Restlaufzeit von 15 Jahren (d.h. im Januar 2037 wird sie zu 100% zurückgezahlt)

(Wertentwicklung vom 1.1.2022 bis 31.12.2022): -27,6%

So funktioniert der Mechanismus von festverzinslichen Wertpapieren: Wenn man für eine neue Anleihe über 10 Jahre heute 4% Zinsen erhält und diese zu 100% kauft, ist man natürlich nur bereit eine alte Anleihe mit gleicher Restlaufzeit zu kaufen, die einen niedrigen jährlichen Zinsertrag bringt, wenn man für diese weniger als 100% bezahlen muß.

Hier ein vereinfachtes Rechenbeispiel:

Neue Anleihe: 10 Jahre zu 4% Zins, zu 100 gekauft, wird zu 100 zurückbezahlt; ohne Zinseszins sind das 40 Einheiten Zinsen in 10 Jahren.

Alte Anleihe: 10 Jahre zu 1% Zins, wurde zu 100% ausgegeben, wird zu 100 zurückbezahlt, ohne Zinseszins sind das nur 10 Einheiten Zinsen in 10 Jahren; d.h. ich werde nur 70% als Kaufpreis akzeptieren, damit ich noch die fehlenden 30 Einheiten über den Kursgewinn in der Gesamtlaufzeit von 10 Jahren erzielen kann. (70 -> 100 )

D.h. der ursprüngliche Käufer der alten Anleihe hat zum Betrachtungszeitpunkt einen Buchverlust von 30%. Hat zu 100% gekauft und der aktuelle Kurs steht bei 70%.

Wenn er diese bis zur Fälligkeit hält, wird der Buchverlust natürlich nie realisiert (Rückzahlung zu 100%), hat aber auch nur eine Rendite von 1% pro Jahr gehabt. Das wußte er ja aber im Kaufzeitpunkt.

Solange Banken solche Staatsanleihen bis zur Fälligkeit halten, haben sie nur unrealisierte Verluste, die nicht in der GuV (Gewinn- und Verlustrechnung) ausgewiesen werden müssen. Falls sie aber gezwungen werden, diese zu verkaufen, werden diese Verluste realisiert. Das begann mit dem Abzug erster Kundeneinlagen. Und das endet schnell in einer Spirale nach unten, da in der heutigen gut vernetzten Social-Media-Welt solche Nachrichten in Sekundenschnelle um die Welt gehen. Aus Angst und Vorsicht ziehen weitere Kunden ihre Gelder ab und eine Bank muß zur Barmittelbeschaffung noch mehr Staatsanleihen verkaufen, mit immer höherem Verlust. Hier mal Zahlen, damit sie die Ausmaße erkennen:

Die SVB Bank verwaltete Vermögenswerte von ca. 200Mrd. US-Dollar und hatte Kundeneinlagen (Girokonto und Spareinlagen) von ca. 175 Mrd. $. In den zwei Tagen vor dem Kollaps meldeten die Kunden Geldabzüge von ca. 100 Mrd. an. Das waren 57%. Das bricht jeder Bank das Genick. Bei der Credit Suisse spielten sich ähnliche Szenen an. Bei ihr kamen aber in den letzten 3 Jahren zuvor eklatante Managementfehler und etliche Fehlentscheidungen in der Anlagepolitik dazu. Die Credit Suisse war daher selbstverschuldet in Turbulenzen geraten.

Was nicht passieren darf, ist, daß in den USA Gewerbeimmobilien stark an Wert verlieren, denn dann hätten die Banken enormen Abschreibungsbedarf an Krediten, was ihre Bilanzen sehr belasten würde.

Mal abgesehen von oben beschriebenen kurzen Turbulenzen wegen den Banken Mitte März, ist an der Börse ein wenig Ruhe eingekehrt. Seit letzten November ging es leicht aufwärts, die deutsche und europäische Börsen profitierten am meisten von den sinkenden Energiepreisen. Die Aussichten sind moderat positiv bis sich an den Märkten Zinssenkungserwartungen breit machen. Ich denke daher, daß es eine gute Strategie sein kann über die nächsten 6 Monate bis September sukzessive die freien Gelder per zeitlich limitierte monatliche Sparpläne wieder an der Börse zu platzieren. Über den Sommer kann es nochmal kleine Rücksetzer geben.

Ein Aspekt, der die letzten 15 Jahre keine Rolle spielte, muß aber bei der Neuaufstellung berücksichtigt werden. Es gibt wieder positive Zinsen. Gerade Unternehmensanleihen haben nun hohe Ertragserwartungen. Und weiterhin sollte man Engagements in hoch bewertete Technologie-Werte überdenken, die auch in den meisten Indizes (ETF´s) hoch gewichtet sind, da die Wachstumsraten aufgrund der Skaleneffekte allmählich kleiner werden.

Zum Abschluß wie immer ein paar Zahlen.

Hier die Wertentwicklung des Jahres 2022 einiger Börsen (ca. Angaben):

DAX: -12,3% S&P 500: -19,4% Eurostoxx 50: -11,7% China: -21,6%

MDAX: -28,5% Nasdaq: -33,1% Emerging Markets: -14,3% MSCI World: -19,5%

Gold: -0,3% US-Dollar: +6,2% Rohöl (Brent in Euro): +12,1% Bitcoin: -64%

Es grüßt Sie freundlich im März 2023

Frank Hogenmüller