Die Inflationsrate ist nach langer Zeit wieder in aller Munde. Nachdem die durchschnittliche, jährliche Steigerung der Konsumentenpreise der letzten 12 Jahre nach der Lehman-Krise bis 2020 in Europa 1,2% betrug, springt sie dieses Jahr wohl auf ca. 3%. Im monatlichen Jahresvergleich liegen wir momentan sogar über 4%. Hauptsächlicher Treiber dieser Entwicklung sind die gestiegenen Energiepreise. Öl, Gas oder Kohle, alle Rohstoffe sind wesentlich teurer geworden in 2021. Dies kommt mit einem Nachlauf von ein paar Monaten bei den Verbrauchern an.

Der Preis für Kohle hat sich dieses Jahr in der Spitze verdreifacht, ist mittlerweile aber wieder stark zurückgekommen. Grund dafür ist der riesige Bedarf von China, das massiv Vorräte für den Winter anlegte. Der Preis von Rohöl der Sorte Brent ist dieses Jahr von ca. 50 $ auf 85 $ gestiegen (+70%), nachdem in der Corona-Krise Mitte April 2020 die Spotpreise sogar im Minus notierten. D.h. man bekam noch zusätzlich Geld, wenn man Öl abgenommen hatte.

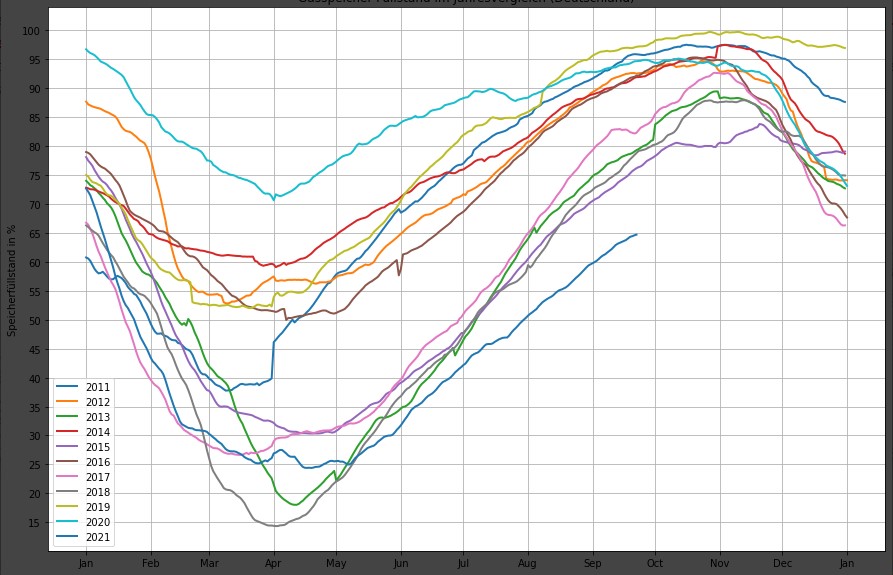

Der Preis für Gas ist dieses Jahr von ca. 2,50 $ auf über 6 $ gesprungen, liegt aktuell bei 5,75 $. Das ist eine Steigerung von 250%. Da Gas ein Energieträger ist, der schnell von A nach B transportiert werden kann, haben die asiatischen Länder den Kauf von Öl und Kohle durch Gas ersetzt und so mehr Mengen als üblich abgenommen. Dazu kommt, daß Russland dieses Jahr weniger Gas geliefert hat als üblich und die Gasspeicher in Europa weniger gefüllt sind als üblich für den anstehenden Winter. Putin will dadurch ein wenig Druck aufbauen, um so schnell wie möglich die Betriebserlaubnis für die neugebaute Pipeline Nord Stream 2 zu erhalten.

Aktuell sind die Gasspeicher zu ca. 70% gefüllt (unterste blaue Linie)

Weiterhin haben wir in Europa ein windarmes Jahr, weswegen die Stromproduktion durch Windkraft im Jahresvergleich stark zurückgegangen ist. In der BRD liegt die Stromerzeugung durch Windkrafträder

ca. 16% unter dem Vorjahr. Diese Differenz wurde hauptsächlich durch erhöhte Stromproduktion bei Gaskraftwerken ersetzt.

Ein weiterer Preistreiber für alle Vorprodukte in der Industrie ist der Transsportsektor, hier vor allem der Schiffsverkehr und der Personalmangel an LKW-Fahrern. In den letzten Monaten mußten immer wieder große Häfen in China oder Taiwan wegen Corona-Infektionen geschlossen werden, sodaß die Abfertigung der Containerschiffe und Tanker sehr beeinträchtig war. Da der weltweite Schiffsverkehr genau getaktet ist, führen kleine Störungen zu einem Dominoeffekt rund um die Welt (Man erinnere sich an die Haverie der MV Ever Given im Suez-Kanal im März diesen Jahres).

Zur Zeit ankern vor den Häfen Los Angeles und Long Beach ca. 100 Schiffe, da die Abfertigung am Terminal wegen mangelndem Personal stockt und die Container sich im Hafen stapeln, weil nicht genug LKW-Fahrer arbeiten, um sie auf Trucks zu ihrem Bestimmungsort zu bringen.

Ergebnis war, daß die Frachtraten (also die Preise für den Transport von Container per Schiff) sich seit Jahresanfang vervierfacht haben. Ebenso die Preise für Bulker, die z.B. Kohle, Stahl und Eisenerz transportieren. Bis heute sind die Preise seit ihren Hochs aber schon wieder massiv gesunken.

Dazu kommen schon seit Monaten gestörte Lieferketten und Materialmangel, die zu Preissteigerungen führen. Hauptsächlich bei den Halbleitern und Elektronikchips kommt es zu starken Angebotsengpässen. Hier sind vor allem die Automobilhersteller betroffen. Sie haben nach der ersten großen Corona-Welle im Frühjahr letzten Jahres alle Bestellungen storniert. Die Nachfrage nach Autos erholte sich aber über den Jahreswechsel mehr als erwartet. Die Läger bei Zulieferern für die Halbleiter waren leer. Und der zeitliche Vorlauf der Produktion liegt zwischen 6 und 8 Monaten.

Das Problem war aber nun, daß die Hersteller von Chips und Mikrocontrollern, wie z.B. Infineon oder Taiwan Semiconductor, die Produktion umstellten auf Chips für die Unterhaltungs- und IT-Industrie. Aufgrund der Corona-Krise und der starken Ausweitung der Arbeit im Home-Office gab es eine sehr starke Nachfrage nach Laptops, Rechnern, Handys usw. Außerdem gab es zeitweise Produktionsstillstand bei den Auftragsfertigern in Malaysia und Taiwan wegen Quarantänemaßnahmen (Corona). Bis das Angebot von Elektronikbauteilen wieder im Gleichgewicht ist und die Lieferketten wieder reibungslos funktionieren, dürfte es Juli/August 2022 werden.

Die Folge ist, daß zur Zeit halbfertige Autos auf Halde produziert werden, bis die nötigen Elektronikbauteile geliefert werden und dann die Autos fertig gebaut werden können. Die Wartezeit bei Neuwagen liegt im Schnitt heute bei 26 Wochen. Da deswegen dieses Jahr wohl weltweit fast 10 Mio. Kraftfahrzeuge nicht produziert und ausgeliefert werden, stiegen auch die Gebrauchtwagenpreise massiv an, bzw. konnten die Hersteller auf übliche Rabatte verzichten. In Deutschland wird die Automobilindustrie dieses Jahr 38% weniger Fahrzeuge produzieren als 2019.

D.h. Stand heute kann man davon ausgehen, daß uns die aktuell sehr hohen Inflationszahlen vielleicht noch bis in den Sommer 2022 erhalten bleiben, danach aber eine Entspannung eintritt, auch aufgrund der Basiseffekte. Nichtsdestotrotz ist zu erwarten, daß eine Ära mit höherern Inflationsraten vor uns liegt. Der Fachkräftemangel wird zu höheren Löhnen führen, die Regionalisierung der Lieferketten und Produktion von Vorprodukten sowie höhere Lagerhaltung erhöht die Materialkosten. Auch der Umbau unserer Energieerzeugung und die energetische Sanierung aller Gebäude kostet zuerst viel Geld, was die Mietkosten belastet.

Karlsruhe, den 6.11.2021