Zur Zeit kann man wieder einmal sehr gut beobachten, daß die Börsen der Realwirtschaft ca. 6 Monate voraus sind. Während sich, ausgelöst durch die „Corona-Pandemie“, die negativen Schlagzeilen über Massenentlassungen in den USA, höchste Zahl von Kurzarbeitern in Deutschland, massive Umsatzeinbrüche in vielen Branchen von einem Rekord zum anderen überschlagen, legen die meisten Aktienbörsen dieser Welt eine sogenannte „V-förmige Erholung“ auf das Parkett (siehe Chart unten).

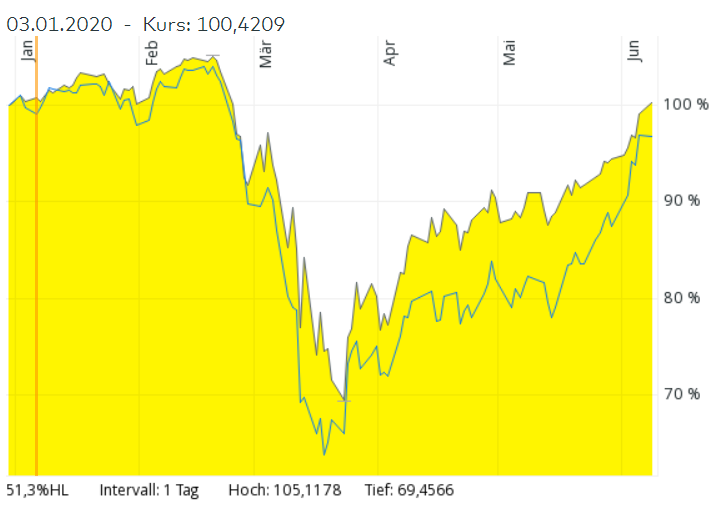

Der S&P 500 (schwarze Linie), der breite amerikanische Aktienindex, steht 1 Punkt über dem Stand vom 31.12.2019. Der DAX (blaue Linie) steht am 8.6.2020 nur 3% tiefer als zum Jahresende 2019. Im Tief notierte er bei 8255 am 18.3.2020, das war ein Minus vom Jahreshoch von 40%. Erstaunlich und einzigartig war die Zeitspanne, die für diesen Rebound benötigt wurde. In der Vergangenheit dauerte das im Durchschnitt 18 Monate, dieses Mal waren die Verluste nach 160 Tagen aufgeholt. Wer sich getraut hat, im März zu investieren, kann sich nun über schöne Gewinne freuen. Dazu ein Sprichwort, was sich langfristig immer auszahlt: „Kaufen, wenn die Kanonen donnern.“ (siehe dazu auch meinen letzten Bericht)

Vielen internationalen Studien zufolge handeln Privatanleger leider meistens prozyklisch; sie kaufen erst, wenn die Kurse schon stark gestiegen sind und verkaufen ungünstig, wenn die Kurse stark fallen.

Die Kapitalmärkte schauen durch die Krise hindurch schon ins nächste Jahr, von dem sie eine Normalisierung der Lage erwarten. Die historisch einmaligen Verluste der Weltwirtschaftsleistung sollen in 2021 wieder annährend oder sogar gänzlich aufgeholt werden. Die schlechtesten Zahlen werden für dieses 2. Quartal erwartet, sowohl was die Unternehmenszahlen angehen, als auch die volkswirtschaftlichen Kennziffern. Denn in den Monaten April und Mai stand das wirtschaftliche Leben weltweit still, China ausgenommen.

Die WTO erwartet einen Einbruch des Welthandels in diesem Jahr von 32%, was deutlich mehr wäre als in der Finanzkrise 2008/2009. In Deutschland wird für 2020 ein Rückgang des Bruttoinlandprodukts von 7% erwartet und eine deutliche Erholung in 2021 und 2022. Denn in den meisten Ländern sind erste Lockerungsmaßnahmen vorgenommen worden und die Geschäfte wieder geöffnet. Außerdem gibt es erste Studien, die belegen wollen, daß in manchen Regionen schon zwischen 30% und 50% der Bevölkerung infiziert war und Antikörper gebildet hat.

Entscheidend für die konjunkturelle Belebung, die auch den Umsätzen und Gewinnen der Unternehmen wieder Leben einhaucht, wird sein, daß die Wiedereröffnung des Wirtschaftslebens ein stetiger, ungestörter Prozeß bleibt. Eine zweite Infektionswelle im Winter muß dafür überschaubar bleiben und nicht noch einmal das bekannte Procedere erfordern.

Das die Börsen eine so fulminante Kehrtwende hingelegt haben, liegt nicht zuletzt an den gigantischen Rettungspaketen der Regierungen und an der schnellen Reaktion der weltweiten Zentralbanken, die den Kapitalmärkten eine Rekordsumme an Geld zur Verfügung stellten:

Die US-Notenbank hat ihren Leitzins nun auch auf 0 Prozent gesenkt und zahlreiche Kreditprogramme im Volumen von über 2 Bio. (2.000 Mrd.) US-Dollar aufgelegt, daß vor allem mittelständischen Unternehmen, Städten und Bezirken helfen soll, die Krise zu überstehen. Desweiteren kauft sie nun Anleihen so viel wie nötig, sprich, druckt unbegrenzt Geld. So werden nicht nur Staatsanleihen aufgekauft, sondern auch Unternehmensanleihen mit schlechter Bonität. Seit März hat die Notenbank ihre Bilanzsumme durch Anleihekäufe um ca. 3 Bio. $ erhöht.

Auch die US-Regierung in Washington schnürte ein riesiges Rettungspaket in Höhe von 2,2 Bio. US-Dollar. Darunter fallen auch „coronavirus stimulus checks“, Direkthilfen an US-Bürger sowie erhöhte Arbeitslosenhilfe. Das hat den kuriosen Effekt, daß Arbeitslose bis mindesten Ende Juni deutlich mehr verdienen als wenn sie arbeiten würden. Präsident Trump will im Wahlkampf partout vermeiden, daß der Konsum wegbricht.

Auch die Europäer denken in großen Zahlen. Die Bundesregierung in Berlin verabschiedete im Mai das größte Hilfspaket in der Geschichte der Bundesrepublik. Insgesamt auf ca. 350 Mrd. € belaufen sich die haushaltswirksamen Maßnahmen, dazu gehören das erhöhte Kurzarbeitergeld, Hilfen für das Gesundheitssystem, Zuschüsse für Familie oder Hilfen für Kleinunternehmer, Selbständige und Freiberufler. Liquiditätshilfen, Bürgschaften und Notkredite vor allem an größere Unternehmen wurden in Höhe von über 800 Mrd. € beschlossen. Letzte Woche kam noch ein neues Konjunkturpaket in Höhe von 130 Mrd. € zur Unterstützung dazu.

Die EU-Kommission schlägt ein 750 Mrd. Euro schweres Hilfsprogramm zur Bewältigung der Corona-Krise vor, wovon 500 Mrd. als nicht rückzahlungspflichtige Zuwendungen an die am schwersten betroffenen Länder, wie z.B. Italien und Spanien, fließen sollen. Dieses Programm muß allerdings einstimmig von allen EU-Regierungschefs beschlossen werden. Es soll über gemeinsam begebene EU-Anleihen finanziert werden. Also EU-Bonds durch die Hintertür. (Der unmittelbare Haftungsanteil von Deutschland beträgt 26%, mittelbar kommt im worstcase bestimmt noch einiges obendrauf).

Die EZB (europäische Zentralbank) steht allem in nichts nach und hat ebenso wie ihr US-Pendant zugesichert, soviel Staat- und Unternehmensanleihen zu kaufen wie nötig. Beschlossen wurde bis jetzt ein Corona-Notkaufproramm in Höhe von 1,35 Bio. €, das bis Ende Juni 2021 laufen soll. Bei diesem Programm muß sie sich auch an keine EU-Länder-Quoten halten.

Das bedeutet, nur die 3 großen Zentralbanken der USA, Europa und Japan pumpen krisenbedingt ca. 6000 Mrd. US-Dollar Liquidität in den Markt, das sind umgerechnet ca. 15% der Wirtschaftsleistung.

Da die Börsen nun schon viele positive Entwicklungen vorweggenommen haben und natürlich eine zweite Welle an Infektionen jederzeit auftreten kann, rechne ich über den Sommer mit keinen großen Kurssprüngen mehr. Die großen Unternehmen, vor allem in den USA und da speziell die Technologiewerte, sind angesichts der gesenkten Gewinnprognosen für 2021 schon sehr hoch bewertet. Weiterhin naht die US-Präsidentenwahl im November und weder der Handelskonflikt noch der Brexit ist zur Gänze gelöst. Die Ausschreitungen in den USA und die wachsende Divergenz bei der Einkommensentwicklung schwelen momentan als Krisenherd nur im Hintergrund. Und ob für uns ein Risiko ableitbar ist von schnell steigenden Infektionszahlen in den Entwicklungsländern oder wieder eine schnelle Ausbreitung in den USA (auch wegen den Ausschreitungen), kann keiner beurteilen.

Auch aus markttechnischen Gründen könnte demnächst eine ausgeprägte Seitwärtsphase oder kleine Korrektur von Nöten sein, bevor ab Herbst die Kurse wieder steigen. Voraussetzung ist natürlich kein erneuter, großer Anstieg der Infektionszahlen plus die Hoffnung, daß wir 2021 einen Impfstoff gegen Corona haben.

Mit einem monatlichen Sparplan oder wöchentlichen Einmalzahlungen findet man den besten Einstieg in den Aktienmarkt, weil das Risiko des Kaufzeitpunkts verteilt wird. Weiterhin ist der Anlagenotstand bei einem Nullzinsniveau ein wesentlicher Treiber für die Aktienmärkte.

Bleiben Sie gesund!

Frank Hogenmüller