Politische Börsen haben kurze Beine. Diese Börsenweisheit kam im 2. Halbjahr 2019 wieder schön zum Vorschein. Sind die Verhandlungen im Handelsstreit zwischen den USA und China im Juli noch ins Stocken geraten, signalisierte US-Präsident Trump Anfang August wieder, daß die Gespräche schon weit fortgeschritten sind und kündigte Ende September sogar einen „Phase 1- Deal“ an. Dies sorgte an den weltweiten Börsen sofort für gute Stimmung und ließ überall die Kurse steigen. Man erhoffte sich einen sukzessiven Abbau der eingeführten Zölle und damit wieder eine Belebung im Welthandel. Dies vollzieht sich aber nur in Trippelschritten, wobei die Chinesen wohl den ersten Schritt machen werden. Eine weitergehende, umfassende Lösung des Streites wird wahrscheinlich nur durch Druck von schlechten Konjunkturzahlen zustande kommen. Immerhin scheint es jetzt zu einem „Waffenstillstand“ bis zu den US-Wahlen im November gekommen zu sein.

Dafür sorgt nun das Coronavirus für Aufregung in China. Das wirtschaftliche Leben ist in der Region Hubei mit der Großstadt Wuhan, wo der Erreger seinen Ursprung hat, ist lahmgelegt. Dazu kommt noch das Neujahrsfest in China vom 25. Januar, das eine Woche dauert. Die Region ist ein bedeutender Logistikknoten und Wirtschaftsstandort. Die Stahl-, Eisen- und Metallindustrie haben dort große Kapazitäten, auch deutsche Firmen sind dort angesiedelt. Die Isolierung China´s von der Welt wird beträchtliche Auswirkungen auf das Wirtschaftsleben haben und die Konjunktur im ersten Halbjahr belasten. Viele Betriebe und Firmen haben 2 Wochen geschlossen. Die chinesische Zentralbank wird ausreichend Liquidität zur Verfügung stellen, um Verwerfungen an den Börsen abzufedern. Normalerweise ergeben sich dann nach der Eindämmung und dem Abklang der Krankheit Nachholeffekte, auch an den Aktienmärkten.

„We are out“. Tausende Briten feierten neulich den Brexit auf den Londoner Straßen. Nach dem lang anhaltenden Patt im britischen Unterhaus, konnten sich die Streithähne dann doch zu Neuwahlen am 12. Dezember durchringen. Die gewannen die Tories mit ihrem Kandidaten Boris Johnson überraschend deutlich. Sie holten 365 von insgesamt 650 Sitzen und damit eine absolute Mehrheit. Mit dieser konnte nun Johnson den Brexit zum 31.1.2020 im Parlament beschließen. Bis Ende des Jahres läuft nun eine Übergangsfrist, in der er und die EU einen Handelsvertrag aufsetzen wollen, der die zukünftigen Wirtschafts- und Handelsbeziehungen regelt. Der Zeitplan ist sehr ambitioniert und es wird nicht einfach, überhaupt zu einem für beide Seiten akzeptablem Ergebnis zu kommen, sodaß ein harter Brexit zum 31.12.2020 weiterhin eine realistische Option bleibt. Folge: Grenzkontrollen für Waren und Personen und höhere Zölle. An der Börse dürfte dies aber größtenteils einkalkuliert sein.

In Deutschland stieg das Bruttosozialprodukt 2019 nach ersten Schätzungen des Statistischen Bundesamtes um 0,6% (Eurozone 1,0%). Dieses Jahr dürfte es etwas mehr werden, was aber hauptsächlich auf 4 zusätzlichen Arbeitstagen im Gegensatz zu 2019 zurückzuführen ist. Die Belastungen und die nachlassende Wettbewerbsfähigkeit für die deutsche Wirtschaft bleiben bestehen. Zuallererst die hausgemachten Probleme der Automobilindustrie, die mit der Klimawende konfrontiert ist und viele Milliarden in den Transformationsprozeß hin zu alternativen Antrieben investieren muß. Das drückt auf die Gewinne. Und wer hier die besten Lösungen bereitstellen kann, ist noch nicht absehbar. Klar ist, daß in Zukunft weniger Arbeitskräfte benötigt werden. Letztes Jahr wurde die Streichung von 50.000 Arbeitsplätzen angekündigt. Insgesamt wird die deutsche Industrie 2019 wohl 4% weniger produziert haben und nur 0,8% mehr exportiert haben (trotzdem ein neuer Rekord). Für 2020 wird keine grundlegende Besserung erwartet, schlechter kann es aber fast nicht mehr werden. Hier sollte der Staat mit einem deutlichen Investitionsprogramm und Steuersenkungen in die Bresche springen und so für frischen Schwung sorgen. Ob sich die Großkoalitionäre in Berlin dazu durchringen können, ist aufgrund der dort herrschenden Lethargie und großen Meinungsverschiedenheiten aber fraglich. Und bis der „New Green Deal“ der neuen EU-Kommission-Präsidentin, Frau von der Leyen, in der europäischen Wirtschaft ankommt, wird es noch eine Weile dauern (mehr dazu im nächsten Newsletter).

An den Aktienmärkten wurde ab Mitte August der Phase 1- Deal zwischen China und den USA gefeiert, was letztlich eine weitere Eskalation im Handelsstreit erstmal verhinderte. Vorsichtshalber senkte die amerikanische Notenbank im 2. Halbjahr dreimal ihren Leitzins, was auch für eine bessere Stimmung an der Börse sorgte. Außerdem versorgte sie den Markt mit zusätzlicher Liquidität direkt von der Notenpresse. Das bescherte den weltweiten Aktienkursen ein hervorragendes Jahr:

Hier die Wertentwicklung des Jahres 2019 einiger Börsen in lokaler Währung (ca. Angaben):

DAX: 25,5% S&P 500: 28,8% Eurostoxx 50: 24,8% China: 36%

MDAX: 31,1% Nasdaq: 35,2% Emerging Markets: 21,8%

Gold: 18,3% US-Dollar: 2,2% Rohöl (Brent): 22,5%

D.h. aber nicht unweigerlich, daß nach einem so guten Aktienjahr das darauffolgende nicht auch gut werden kann. Natürlich werden weiterhin die Tagesnachrichten für große Schwankungen sorgen, der Nährboden für steigende Kurse ist aber vorhanden. Weiterhin weltweit niedrige Zinsen, niedrige Inflationszahlen, ein robustes Konsumklima, ein niedriger Ölpreis und Nachholpotenzial bei den Unternehmensinvestitionen, wenn auch unausgeprägt.

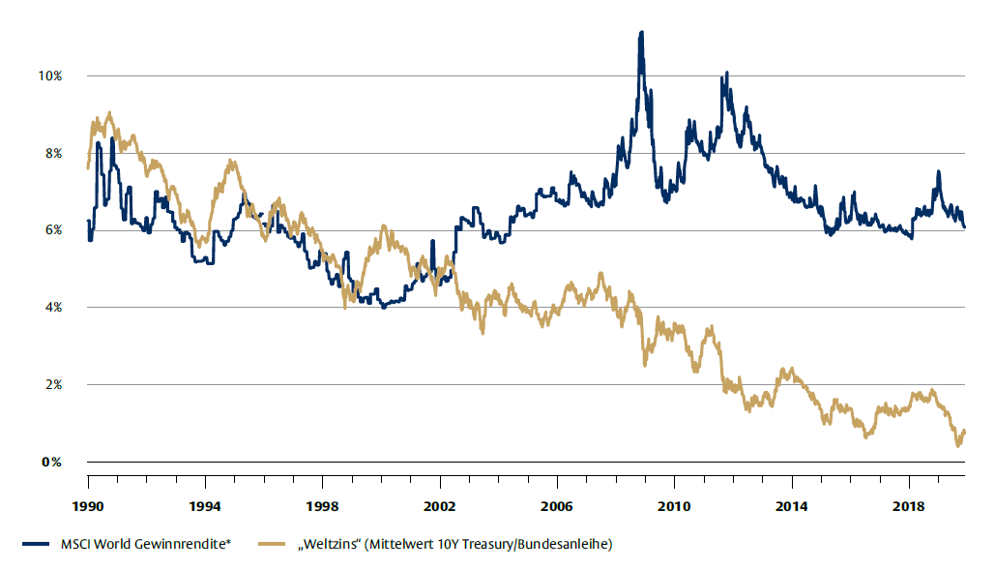

Vor allem der Vergleich von Aktien- zu Zinsanlagen spricht weiterhin für die Aktien. In der Grafik unten sehen sie den durchschnittlichen sogenannten „Weltzins“ (braun) und die Gewinnrendite von internationalen Aktien im Durchschnitt (blau). Die Differenz war noch nie so groß.

(Quelle: Flossbach von Storch)

Dieses Jahr können die Börsen durchaus um weitere 5% - 8% steigen. Und nach technischen Korrekturen, z.B. nach der „Corona-Geschichte“, kann man wieder billiger einsteigen.

Vielen Dank für Ihr Vertrauen und alles Gute

Frank Hogenmüller