US-Präsident Trump hat vor ein paar Wochen neue und höhere Zölle auf chinesische Importe angekündigt, allerdings auch manche Produktgruppen, die für das amerikanische Weihnachtsgeschäft wichtig sind, wieder ausgenommen. Die globale Konjunkturabschwächung setzt sich fort. Das liegt hauptsächlich am Handelsstreit zwischen China und den USA, der sich zuletzt weiter zugespitzt hat. US-Präsident Trump hat vor ein paar Wochen neue und höhere Zölle auf chinesische Importe angekündigt, allerdings auch manche Produktgruppen, die für das amerikanische Weihnachtsgeschäft wichtig sind, wieder ausgenommen. Da sind z.B. Mobiltelefone, Laptops und Spielzeug. (Fast 90% der in den USA verkauften Weihnachtsartikel werden aus China importiert). Die Verhandlungen über eine Beilegung oder Teillösung des Handelsstreits sind im Juli ergebnislos abgebrochen worden. Nun soll im September ein neuer Versuch gestartet werden. Die Aussichten für eine grundlegende Einigung sind aber schlecht, da schon zu viel Porzellan auf beiden Seiten zerschlagen wurde.

Aber je länger der Streit dauert, desto höher wird der Druck auf beide Parteien. Denn so langsam spüren auch die Amerikaner die Auswirkungen. Denn die Zölle zahlen im Endeffekt die Konsumenten durch höhere Preise. Und die halten sich beim Einkauf in den Läden mehr und mehr zurück. Außerdem spüren auch manche Unternehmen die Folgen der Zölle, die die Mehrkosten nicht komplett durch Preiserhöhungen auf ihre Produkte abwälzen können. So müssen sie bei den Investitionen sparen und am Schluß auch beim Personal. Auch in China sind die Wachstumszahlen beim Konsum rückläufig. So gibt es auf beiden Seiten mehr Verlierer als Gewinner.

Der Zwist zwischen China und den USA ist heute nicht der einzige negative Einflussfaktor. Kaum in den öffentlichen Medien zu hören, eskaliert ein Streit zwischen Japan und Südkorea über Entschädigungs-forderungen für koreanische Zwangsarbeiter während der Besatzungszeit 1910-1945. Deswegen boykottieren zur Zeit beide Länder gegenseitig Produkte des anderen. Auch der Handel zwischen beiden Ländern ist eingebrochen. Dazu kommt noch die Protestbewegung in Hongkong gegen die dortige Lokalregierung, die unter dem Einfluss von Peking steht. China hat in der benachbarten Region Shenzhen schon Militär zusammengezogen. Es besteht die latente Gefahr, daß die Chinesen die öffentliche Ordnung in der Stadt gewaltsam wiederherstellen wollen.

Desweiteren ist der Brexit weiterhin ungeklärt, Italien befindet sich mal wieder mitten in einer Regierungskrise, die deutsche Industrie leidet unter Produktionskürzungen und schwachen Auftragseingängen und manchen Automobilzulieferern steht das Wasser bis zum Hals. Das wirkt sich natürlich auf das Wachstum des Bruttosozialprodukts aus, das im 2. Quartal in Deutschland gesunken ist. Auf das Gesamtjahr hochgerechnet kommen wir deshalb nur auf ein Plus von 0,7% (nach +1,5% in 2018).

Nachdem die Börsen weltweit im 1. Halbjahr eine Erholungsrallye gestartet haben, sind die Kurse seither wieder aus den oben genannten Gründen zurückgekommen. Die Erwartung im Frühjahr, daß sich der Welthandel im 2. Halbjahr erholt, hat sich bis heute nämlich nicht erfüllt. Die Frühindikatoren für das verarbeitende Gewerbe sind seit Januar weiter gesunken, statt sich zu erholen. Der deutsche Einkaufsmanagerindex ist mit 43,2 Punkten auf den tiefsten Stand seit Juli 2012 gefallen. Dies impliziert eine Rezession für eine Dauer von mindestens einem halben Jahr. In Gesamteuropa sieht es noch ein bißchen besser aus.

Die schlechten Daten hat auch Mario Draghi, Chef der EZB (europäische Zentralbank), zum Anlass genommen, weitere Zinssenkungen in Aussicht zu stellen und auch wieder Käufe von Staatsanleihen und Unternehmensanleihen angekündigt. Damit hat Draghi noch kurz vor seinem Abschied klare Pflöcke zum weiteren Vorgehen der EZB eingeschlagen und seiner Nachfolgerin im Amt, Christine Lagarde, schon den Weg geebnet. Frau Lagarde wird am 1. November neue EZB-Präsidentin.

Die noch amtierende Chefin des internationalen Währungsfonds ist keine Ökonomin, sondern Juristin, und steht für den gleichen Geldpolitikansatz wie von Mario Draghi. Die EZB läßt also keine Zweifel aufkommen, wohin die Reise mit den Zinsen geht.

Auch die amerikanische Notenbank, die schwer unter Druck von Präsident Trump steht, hat am 31.7. einen Politikwechsel begonnen und seit mehr als 10 Jahren zum ersten Mal wieder die Leitzinsen in den USA um 0,25% gesenkt. Weitere Schritte werden für September und Dezember erwartet.

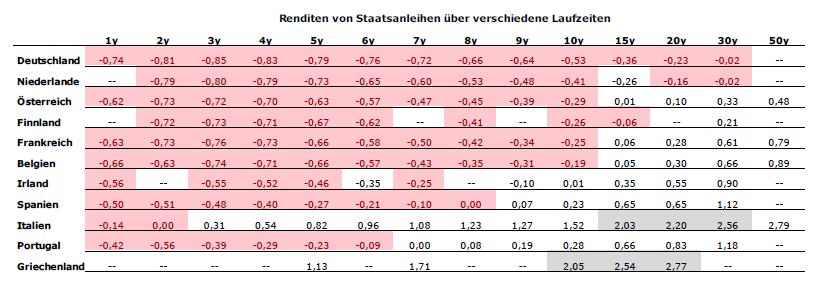

Das führte letzte Woche dazu, daß nun alle Staatsanleihen der BRD negativ verzinst sind. Das heißt, wenn sie dem Staat Geld leihen, bekommen sie nicht nur keine Zinsen mehr, sondern bekommen sogar weniger Geld zurück als sie investiert haben. Garantierter Verlust also. Paradoxe Zinswelt.

Die deutschen Banken werden mit Gebührenerhöhungen, Strafzinsen (soweit es rechtlich möglich ist) und andere höheren Kosten reagieren, die die Sparer weiter mehr belasten werden. Das Argument der „Alternativlosigkeit“ für Aktienanlagen bekommt damit weiter neue Nahrung. Auch wenn die Bäume in den nächsten Jahren nicht in den Himmel wachsen werden, ist dies die einzige Möglichkeit für den Kaufkrafterhalt ihres Geldes. Wobei schon heute im Raum steht, daß die Notenbanken auch Aktien aufkaufen könnten, um eine drohende weltweite Rezession zu verhindern. Die Zentralbanken von Japan und der Schweiz machen das bereits.

Die Aussichten bis Jahresende sind verhalten, da die politischen Risiken auf die Unternehmens-ergebnisse drücken. Gerade auf die deutschen, die am meisten vom Export abhängig sind. Deshalb hinkt der DAX auch vielen anderen Börsen zur Zeit hinterher. Man muss ja aber nicht nur in Deutschland investieren. Für 2020 besteht dann die berechtigte Hoffnung, daß sich die Gewinne der Unternehmen wieder erholen, auch aufgrund des Basiseffekts. Ein weiterer positiver Punkt wäre eine Annäherung der beiden Streithähne China und USA im US-Wahljahr 2020.

Auch Gold als sicherer Hafen profitiert seit der Ankündigung von Zinssenkungen in Amerika Ende Mai. Der Preis des Edelmetalls ist um ca. 15% gestiegen.

Die meisten Börsenindizes der Welt sind seit Jahresanfang im Plus. (im Durchschnitt +10%)

Bleiben Sie geduldig und investieren mutig bei fallenden Börsenkursen.

Viel Erfolg

Frank Hogenmüller